Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

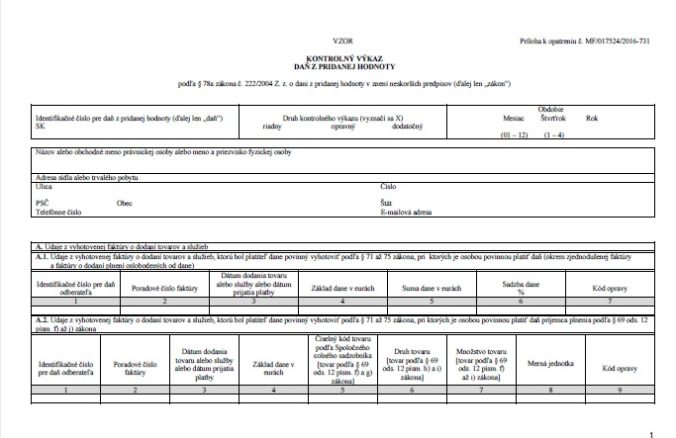

Opatrením Ministerstva financií bol na Slovensku ustanovený nový vzor kontrolného výkazu k DPH, ktorý sa používa od 1. júla 2023. Kontrolný výkaz DPH musí podľa § 78a ods. 2 písm. a) zákona o DPH platného od 1. júla 2023 obsahovať údaje z každej faktúry, ktorú bol platiteľ povinný vyhotoviť podľa § 71 až § 75 o dodaní tovarov a služieb, pri ktorých je osobou povinnou platiť daň v tuzemsku a ktoré nie sú oslobodené od dane, okrem zjednodušenej faktúry, alebo z ktorých je povinný platiť daň v tuzemsku príjemca plnenia podľa § 69 ods. 12 písm. f) až j), okrem zjednodušenej faktúry. V článku nájdete aj poučenie ako vyplniť kontrolný výkaz.

Zmenou ešte od roku 2021 sú nové bunky v časti C1 a C2. Pribudlo miesto na doplnenie údajov z faktúr, pri ktorých platiteľ uplatňuje opravu dane z dôvodu neuhradenej pohľadávky.

Kto je povinný podávať kontrolný výkaz

Od 1.1.2014 sa zaviedla pre platiteľov dane povinnosť, a to podať kontrolný výkaz (§ 78a zákona o DPH). Táto povinnosť sa vzťahuje na platiteľov DPH, teda osoby registrované pre DPH v zmysle § 4, § 4a, § 5 alebo § 6 zákona o DPH (nevzťahuje sa na osoby registrované pre DPH podľa § 7 alebo § 7a zákona o DPH).

Kontrolný výkaz nie ste povinní podať, ak:

nie ste povinní podať daňové priznanie (napr. ak zahraničnej osobe registrovanej pre DPH podľa § 5 alebo § 6 zákona o DPH nevznikne povinnosť podať daňové priznanie),

podávate nulové daňové priznanie,

uvádzate v daňovom priznaní len údaje o dodaní tovaru oslobodeného od dane podľa § 43 alebo § 47 alebo údaje o dodaní tovaru podľa § 45 zákona o DPH a súčasne v ktorom neuvádzate údaje o odpočítaní dane alebo uvádzate len odpočítanie dane pri dovoze tovaru do tuzemska

V prémiovej časti obsahu:

Poučenie na vyplnenie kontrolného výkazu

Kedy a ako sa podáva kontrolný výkaz

Čo sa uvádza do kontrolného výkazu

Sankcie za nesplnenie povinností

Príklad

Ak platiteľ DPH dodá tovar do iného členského štátu s oslobodením od dane podľa § 43 zákona o DPH a uplatňuje len odpočítanie dane pri dovoze tovaru z tretieho štátu do tuzemska, nemá povinnosť podať kontrolný výkaz.

Príklad

Ak platiteľ DPH dodá tovar do iného členského štátu s oslobodením od dane podľa § 43 zákona o DPH a uplatňuje len odpočítanie dane pri dovoze tovaru z tretieho štátu do tuzemska, nemá povinnosť podať kontrolný výkaz.

Článok je odtiaľto odomknutý

Od 1. januára 2017 v kontrolnom výkaze k DPH uvádzajú údaje aj dodávatelia – platitelia DPH, ktorí prenesú daňovú povinnosť na iného platiteľa DPH pri dodaní:

stavebných prác,

stavby alebo jej časti,

tovaru s inštaláciou alebo montážou,

ak dodané stavebné práce, stavba alebo jej časť, montáž alebo inštalácia tovaru patria do sekcie F štatistickej klasifikácie produktov podľa činností (CPA).

Dodávateľ – platiteľ dane, ktorý uskutoční dodanie stavebných prác, stavby alebo časti stavby a dodanie tovaru s montážou a inštaláciou zaradených do sekcie F štatistickej klasifikácie (kód 41 až 43 CPA) s prenosom daňovej povinnosti na iného platiteľa DPH – odberateľa, musí vykazovať údaje z vystavených faktúr v časti A.2. kontrolného výkazu k DPH.

V časti A.2. kontrolného výkazu k DPH budú dodávatelia – platitelia DPH pri dodaných plneniach v stavebníctve uvádzať.

Ide o:

identifikačné číslo pre daň odberateľa,

číslo faktúry,

dátum dodania tovaru alebo služby alebo dátum prijatia platby,

základ dane v eurách.

Kedy a ako sa podáva kontrolný výkaz

Kontrolný výkaz sa podáva za každé zdaňovacie obdobie platiteľa dane (kalendárny mesiac alebo kalendárny štvrťrok), za ktoré je platiteľ dane povinný podať daňové priznanie, do 25 dní po skončení zdaňovacieho obdobia.

Kontrolný výkaz môže byť podaný len elektronickými prostriedkami. Musí byť podpísaný zaručeným elektronickým podpisom.

Kontrolný výkaz je možné vyplniť na portáli finančnej správy alebo v aplikácii Finančného riaditeľstva SR s názvom eDane a následne je možné ho odoslať do elektronickej podateľne Finančného riaditeľstva SR.

Kontrolný výkaz sa podáva vo formáte XML.

Kedy sa podáva opravný a dodatočný kontrolný výkaz

Opravný kontrolný výkaz podáva platiteľ dane pred uplynutím lehoty na podanie kontrolného výkazu iba vtedy, ak zistí, že údaje v podanom kontrolnom výkaze sú neúplné alebo nesprávne. Podaný opravný kontrolný výkaz nahrádza riadny kontrolný výkaz, t.j. uvedie v ňom znova všetky údaje z transakcií vrátane nových opravených alebo doplnených, pričom na pôvodne podaný kontrolný výkaz sa neprihliada. V prípade, že platiteľ dane podá opravný kontrolný výkaz, nemusí automaticky podávať aj opravné daňové priznanie.

Dodatočný kontrolný výkaz podáva platiteľ dane po uplynutí lehoty na podanie kontrolného výkazu ak zistí, že údaje v podanom kontrolnom výkaze sú neúplné alebo nesprávne. V prípade, že platiteľ musí podať dodatočný kontrolný výkaz, nemusí automaticky podávať aj dodatočné daňové priznanie. V dodatočnom kontrolnom výkaze uvádza len opravené a doplnené údaje podľa postupu uvedeného v poučení na vyplnenie kontrolného výkazu k DPH.

Čo sa uvádza do kontrolného výkazu

V kontrolnom výkaze sa uvádzajú podrobné údaje o jednotlivých daňových povinnostiach platiteľa dane a o jednotlivých odpočtoch uplatňovaných platiteľom dane za dané zdaňovacie obdobie. Podrobné údaje o uskutočnených a o prijatých zdaniteľných obchodoch sa budú vykazovať na základe vyhotovených a prijatých faktúr (aj zjednodušených faktúr príp. iných dokladov) o dodaní tovarov alebo služieb, z ktorých v tuzemsku vznikne platiteľovi dane povinnosť platiť daň a z ktorých platiteľovi dane vznikne právo na odpočítanie dane. Údaje o jednotlivých transakciách sa uvádzajú v tabuľkách A.1. až D.2.

Do kontrolného výkazu sa neuvádzajú tie poskytnuté plnenia, ktoré sú platitelia DPH povinní uvádzať do súhrnného výkazu a údaje o vyvezených tovaroch do tretích štátov. To znamená, že nie všetky údaje, ktoré má platiteľ dane uvedené v daňovom priznaní, budú uvedené aj v kontrolnom výkaze.

Čo sa neuvádza v kontrolnom výkaze:

krádež tovaru

odpočítanie dane pri registrácii pre DPH resp. daň pri zrušení registrácie pre DPH

dovoz tovaru

údaje o dodaní tovaru a služby oslobodenej od dane s miestom dodania v tuzemsku

Sankcie za nesplnenie povinností

Za nesplnenie povinností súvisiacich s kontrolným výkazom (nepodanie kontrolného výkazu, oneskorené podanie kontrolného výkazu, uvedenie neúplných alebo nesprávnych údajov v kontrolnom výkaze, neodstránenie nedostatkov v podanom kontrolnom výkaze v lehote určenej vo výzve daňového úradu) uloží daňový úrad pokutu do výšky 10 000 eur (pri opakovanom porušení povinností pokutu do výšky 100 000 eur).

Ing. Lenka Falatová študovala manažment na ekonomickej univerzite. Následne pôsobila niekoľko rokov ako produktová manažérka vydavateľstva odbornej literatúry, kde sa venovala problematike živnostenského podnikania, daní, účtovníctva, ale aj školstva a odpadového hospodárstva. Následne pracovala na pozícii produktovej manažérky a projektovej manažérky. Venuje sa tiež problematike E-commerce, AI a automatizácii a procesnej analýze v podnikoch.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU