Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

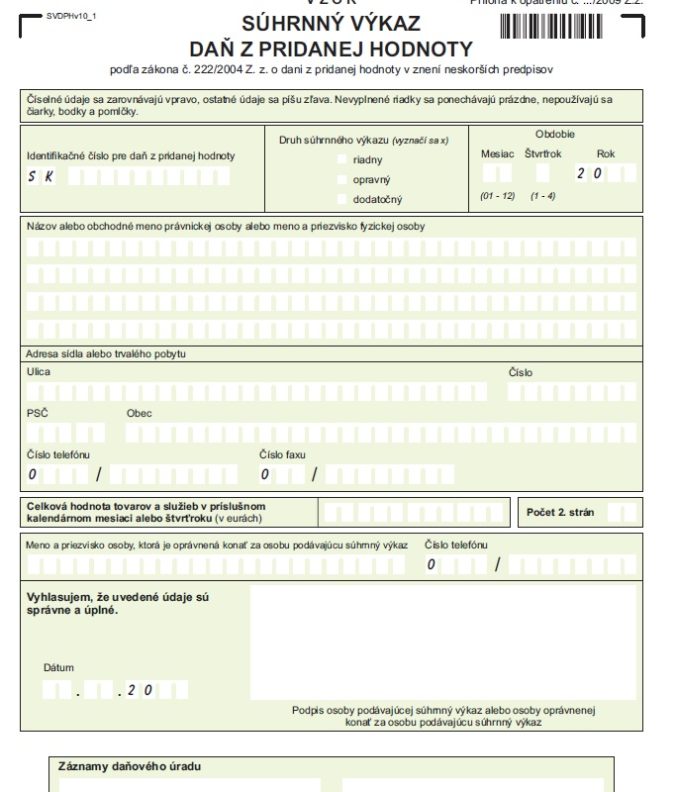

Daň z pridanej hodnoty na území Slovenskej republiky upravuje zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“). Spôsob a formu podávania súhrnného výkazu k DPH platiteľom dane a zdaniteľnou osobou, lehoty na jeho podanie a náležitosti, ktoré musí súhrnný výkaz obsahovať, upravuje ustanovenie § 80 zákona o DPH. Vzor tlačiva súhrnného výkazu stanovilo opatrenie Ministerstva financií Slovenskej republiky a bolo publikované vo Finančnom spravodajcovi č. 14/2009. V článku nájdete informácie tom, aké použiť v súhrnnom výkaze zaokrúhľovanie, kde nájdete vzor súhrnného výkazu a ako podávať súhrnný výkaz k DPH v roku 2023. Tiež zistíte ako podať dodatočný súhrnný výkaz k DPH a opravný súhrnný výkaz. Na rok 2023 nenastávajú v oblasti podávania súhrnných výkazov žiadne zmeny.

V akých prípadoch som povinný podať súhrnný výkaz k DPH?

Súhrnný výkaz podáva: 1. Platiteľ dane podáva súhrnný výkaz za každý kalendárny mesiac, ak:

dodal tovar oslobodený od dane (§ 43 ods. 1 zákona o DPH) z tuzemska do iného členského štátu osobe identifikovanej pre daň v inom členskom štáte,

premiestnil tovar vo svojom vlastníctve oslobodený od dane (§ 43 ods. 4 zákona o DPH) do iného členského štátu na účely svojho podnikania,

sa ako prvý odberateľ zúčastnil na trojstrannom obchode (§ 45 zákona o DPH),

dodal službu s miestom dodania v inom členskom štáte (§ 15 ods. 1 zákona o DPH) osobe, ktorá je povinná platiť daň,

odoslal alebo prepravil tovar v režime call-off stock,

zdaniteľná osoba, pre ktorú bol tovar odoslaný alebo prepravený v režime call-off stock, bola nahradená inou zdaniteľnou osobou podľa § 8a ods. 5,

tovar, ktorý bol odoslaný alebo prepravený v režime call-off stock, bol vrátený do tuzemska.

2. Platiteľ dane sa môže rozhodnúť, že súhrnný výkaz bude podávať za kalendárny štvrťrok, ak:

hodnota dodaného tovaru nepresiahne v príslušnom kalendárnom štvrťroku a súčasne v žiadnom z predchádzajúcich štyroch kalendárnych štvrťrokov hodnotu 50 000 eur.

Príklad

Ak platiteľ dane dodal v príslušnom kalendárnom štvrťroku a súčasne v každom z predchádzajúcich štyroch kalendárnych štvrťrokov tovar v hodnote cca 45 000 eur a súčasne dodal služby v hodnote cca 120 000 eur, môže sa rozhodnúť, že súhrnný výkaz bude podávať za kalendárny štvrťrok. Na hodnotu dodaných služieb sa neprihliada.

Pozor!

Možnosť podávať súhrnný výkaz za kalendárny štvrťrok prestáva platiť od skončenia kalendárneho mesiaca, v ktorom hodnota dodaného tovaru presiahne 50 000 eur, pričom súhrnný výkaz je platiteľ dane povinný podať osobitne za každý kalendárny mesiac príslušného štvrťroka.

Príklad

Hodnota dodaných tovarov v druhom kalendárnom štvrťroku (apríl, máj, jún) v mesiaci máj dosiahla hodnotu 85 000 eur. Platiteľ dane je povinný podať súhrnný výkaz osobitne za mesiac apríl, máj a jún (t. j. za každý kalendárny mesiac príslušného štvrťroka). Súhrnné výkazy za apríl a máj podá do 25. júna. Súhrnný výkaz za jún podá do 25. júla.

Zdaniteľná osoba podáva súhrnný výkaz za každý kalendárny štvrťrok(do 25 dní po skončení príslušného obdobia), ak dodala službu s miestom dodania v inom členskom štáte podľa § 15 ods. 1 zákona o DPH osobe, ktorá je povinná platiť daň. Ak sa táto zdaniteľná osoba zúčastňuje na trojstrannom obchode ako prvý odberateľ, t. j. dodala tovar, ktorý bol priamo odoslaný alebo prepravený od prvého dodávateľa k druhému odberateľovi do iného členského štátu, podáva súhrnný výkaz podľa bodu 2. Ak hodnota dodaného tovaru nepresiahne 50 000 eur, zdaniteľná osoba podáva súhrnný výkaz štvrťročne.

Daňový zástupca podľa § 69a alebo § 69aa zákona o DPH podáva za zastúpené zahraničné osoby jeden spoločný súhrnný výkaz za obdobie kalendárneho mesiaca (do 25 dní po skončení príslušného obdobia), ak zastúpené osoby dodali do iného členského štátu tovar oslobodený od dane (§ 43 zákona o DPH). Uvádza v ňom údaje za všetky zastúpené osoby.

V prémiovej časti obsahu nájdete:

Za aké obdobie sa súhrnný výkaz podáva?

V akej lehote mám povinnosť podať súhrnný výkaz?

Akou formou mám podať súhrnný výkaz?

Týka sa súhrnný výkaz len dodávok tovarov?

Som ako platiteľ dane povinný podať aj prázdny súhrnný výkaz?

Je zdaniteľná osoba povinná podať prázdny súhrnný výkaz?

Čo sa v súhrnnom výkaze uvádza?

Čo sa v súhrnnom výkaze neuvádza?

Čo obsahuje súhrnný výkaz?

Ako sa zaokrúhľujú údaje sa v súhrnnom výkaze?

Aký je rozdiel medzi riadnym, opravným a dodatočným súhrnným výkazom?

Ako sa v súhrnnom výkaze uvádza hodnota dodaných tovarov a dodaných služieb?

Aký kód mám v súhrnnom výkaze použiť?

Kedy môžem podať opravný súhrnný výkaz?

Kedy musím podať dodatočný súhrnný výkaz?

Ako sa opravujú nesprávne uvedené hodnoty?

Za aké obdobie sa súhrnný výkaz podáva?

Súhrnný výkaz sa spravidla podáva za kalendárny mesiac. Platiteľ môže podať súhrnný výkaz za kalendárny štvrťrok, ak hodnota tovarov podľa odseku 1 písm. a) až c) zákona o DPH nepresiahne v príslušnom kalendárnom štvrťroku a súčasne v predchádzajúcich štyroch kalendárnych štvrťrokoch hodnotu 50 000 eur.

Pozor!

Zmena obdobia v podávaní súhrnného výkazu z kalendárneho mesiaca na kalendárny štvrťrok môže nastať iba k prvému dňu kalendárneho štvrťroka nasledujúceho po kalendárnom mesiaci, v ktorom splnil podmienky. Zmenu obdobia, za ktoré sa podáva súhrnný výkaz, platiteľ dane nie je povinný oznámiť správcovi dane.

Možnosť podať súhrnný výkaz za kalendárny štvrťrok prestáva platiť od skončenia kalendárneho mesiaca, v ktorom hodnota tovarov podľa odseku 1 písm. a) až c) zákona o DPH presiahne v príslušnom kalendárnom štvrťroku hodnotu 50 000 eur, a platiteľ je povinný podať súhrnný výkaz osobitne za každý kalendárny mesiac príslušného kalendárneho štvrťroka.

Zdaniteľná osoba registrovaná pre daň podľa § 7 alebo § 7a zákona o DPH podáva súhrnný výkaz za každý kalendárny štvrťrok. Ak sa táto zdaniteľná osoba zúčastňuje na trojstrannom obchode ako prvý odberateľ podľa § 45 ods. 1, na podávanie súhrnného výkazu sa vzťahujú vyššie uvedené lehoty.

V akej lehote mám povinnosť podať súhrnný výkaz?

Podľa ustanovenia § 80 zákona o DPH súhrnný výkaz podáva platiteľ dane a zdaniteľná osoba registrovaná pre daň (podľa § 7 alebo § 7a zákona o DPH) elektronickými prostriedkami najneskôr do 25 dní po skončení obdobia, v ktorom dodali do iného členského štátu tovar oslobodený od dane alebo dodali službu do iného členského štátu príjemcovi, ktorý je povinný platiť daň.

ZEP sa nevyžaduje, ak osoba, ktorá podáva súhrnný výkaz, má s daňovým úradom uzavretú písomnú dohodu o elektronickom doručovaní.

Týka sa súhrnný výkaz len dodávok tovarov?

Nadväzne na pravidlá o určení miesta dodania služby sa v súhrnnom výkaze uvádzajú okrem údajov o dodávke tovarov aj údaje o poskytnutí služieb, pri ktorých prechádza daňová povinnosť na príjemcu v inom členskom štáte. To znamená, že podávanie súhrnných výkazov sa týka nielen dodávok tovarov, ale aj dodávok služieb do iného členského štátu.

Som ako platiteľ dane povinný podať aj prázdny súhrnný výkaz?

Ak platiteľ dane v príslušnom kalendárnom mesiaci, príp. kalendárnom štvrťroku nedodal tovar z tuzemska do iného členského štátu, ani nepremiestnil tovar, ani nedodal tovar v rámci trojstranného obchodu, ani nedodal službu s miestom dodania v inom členskom štáte osobe, ktorá je povinná platiť daň, súhrnný výkaz nepodáva.

Je zdaniteľná osoba povinná podať prázdny súhrnný výkaz?

Ak zdaniteľná osoba registrovaná pre daň podľa § 7 alebo § 7a zákona o DPH nedodala v príslušnom kalendárnom štvrťroku službu s miestom dodania v inom členskom štáte osobe, ktorá je povinná platiť daň, súhrnný výkaz nepodáva.

V súhrnnom výkaze sa uvádza:

dodanie tovaru s miestom dodania v tuzemsku podľa § 13 ods. 1 písm. a) zákona o DPH oslobodené od dane podľa § 43 zákona o DPH,

dodanie tovaru v rámci trojstranného obchodu prvým odberateľom druhému odberateľovi,

dodanie služieb, pri ktorých je miesto dodania v inom členskom štáte určené podľa § 15 ods. 1 zákona o DPH,

odoslanie alebo prepravenie tovaru v režime call-of stock,

odoslanie alebo prepravenie tovaru v režime call-of stock, ak následne došlo k nahradeniu pôvodne dohodnutého nadobúdateľa tovaru alebo k vráteniu tovaru do tuzemska.

V súhrnnom výkaze sa neuvádza:

dodanie tovaru s montážou alebo inštaláciou s miestom dodania v inom členskom štáte,

dodanie tovaru, ktorého miesto dodania je určené podľa § 13 ods. 1 písm. e) a f) zákona o DPH,

dodanie služieb s miestom dodania v inom členskom štáte podľa § 16 zákona o DPH,

dodanie služieb oslobodené od dane podľa zákona platného v členskom štáte, kde je miesto dodania služby,

dodanie služieb s miestom dodania v treťom štáte.

Čo obsahuje súhrnný výkaz?

Súhrnný výkaz obsahuje:

identifikačné číslo pre daň z pridanej hodnoty (ďalej len „IČ DPH“) osoby podávajúcej súhrnný výkaz,

pri dodaní tovaru IČ DPH nadobúdateľa tovaru z iného členského štátu a celkovú hodnotu dodaného tovaru pre každého nadobúdateľa osobitne za obdobie, za ktoré sa súhrnný výkaz podáva (dodávky tovaru sa v súhrnnom výkaze uvádzajú bez kódu),

pri premiestnení tovaru IČ DPH osoby, ktorá tovar premiestňuje, pridelené v členskom štáte, v ktorom sa skončí odoslanie alebo preprava tovaru, a hodnotu premiestneného tovaru za obdobie, za ktoré sa súhrnný výkaz podáva (premiestnenie tovaru z tuzemska do iného členského štátu sa uvádza v súhrnnom výkaze takým istým spôsobom, ako pri dodávke tovaru z tuzemska do iného členského štátu),

pri trojstrannom obchode IČ DPH druhého odberateľa pridelené v členskom štáte, v ktorom sa skončí odoslanie alebo preprava tovaru, a hodnotu tovaru dodaného druhému odberateľovi za obdobie, za ktoré sa súhrnný výkaz podáva (dodávky tovaru v rámci trojstranného obchodu sa v súhrnnom výkaze označujú kódom 1),

pri dodaní služby IČ DPH príjemcu služby pridelené v členskom štáte, kde je miesto dodania služby podľa § 15 ods. 1 zákona o DPH, a celkovú hodnotu dodaných služieb pre každého príjemcu služby za obdobie, za ktoré sa súhrnný výkaz podáva (dodávky služieb sa v súhrnnom výkaze označujú kódom 2),

pri odoslaní alebo preprave tovaru v režime call-off stock identifikačné číslo pre daň zdaniteľnej osoby, ktorej sa má tovar dodať, a ak túto zdaniteľnú osobu nahradila iná zdaniteľná osoba podľa § 8a ods. 5, identifikačné číslo pre daň tejto zdaniteľnej osoby.

Ako sa zaokrúhľujú údaje v súhrnnom výkaze?

Údaje sa v súhrnnom výkaze uvádzajú v eurách a zaokrúhľujú sa na celé eurá do 0,5 eur nadol a od 0,5 eur vrátane nahor.

Aký je rozdiel medzi riadnym, opravným a dodatočným súhrnným výkazom?

Osoba podávajúca súhrnný výkaz vyznačí, aký druh súhrnného výkazu podáva.

Riadny súhrnný výkaz podáva platiteľ dane do 25. dňa mesiaca nasledujúceho po skončení kalendárneho mesiaca alebo kalendárneho štvrťroka a zdaniteľná osoba registrovaná pre daň do 25. dňa po skončení kalendárneho štvrťroka.

Opravný súhrnný výkaz podáva osoba, ak pred uplynutím lehoty na podanie súhrnného výkazu zistí, že údaje, uvedené v podanom súhrnnom výkaze sú neúplné alebo nesprávne.

Dodatočný súhrnný výkaz podáva osoba, ak po uplynutí lehoty na podanie súhrnného výkazu zistí, že údaje, uvedené v podanom súhrnnom výkaze sú neúplné alebo nesprávne.

Ako sa v súhrnnom výkaze uvádza hodnota dodaných tovarov a dodaných služieb?

Hodnota dodaných tovarov a hodnota dodaných služieb sa uvádza vždy samostatne, aj keď v období, za ktoré sa podáva súhrnný výkaz , boli tej istej osobe v inom členskom štáte dodané tovary aj služby.

Uvádza sa

celková hodnota tovaru dodaného samostatne každému nadobúdateľovi do iného členského štátu a hodnota premiestneného tovaru (§ 43 zákona o DPH) v jednom riadku (bez kódu v ďalšom stĺpci),

celková hodnota tovaru dodaného samostatne každému druhému odberateľovi v rámci trojstranného obchodu v jednom riadku (kód „1“ v ďalšom stĺpci),

celková hodnota dodaných služieb samostatne každému príjemcovi do iného členského štátu v jednom riadku (kód „2“ v ďalšom stĺpci).

Hodnota dodaných tovarov a služieb sa uvádza v súhrnnom výkaze za obdobie (kalendárny mesiac alebo kalendárny štvrťrok), v ktorom vznikla daňová povinnosť.

Ak je tovar odoslaný alebo prepravený z tuzemska do iného členského štátu a jeho dodanie spĺňa podmienky pre oslobodenie od dane, dňom vzniku daňovej povinnosti podľa § 19 ods. 8 zákona o DPH je

15. deň kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, kedy bol tovar dodaný, alebo

deň vyhotovenia faktúry, ak bola faktúra vyhotovená pred 15. dňom kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, kedy bol tovar dodaný.

Prvý odberateľ uvádza hodnotu dodaných tovarov pri trojstrannom obchode za obdobie, v ktorom tovar dodal druhému odberateľovi(kód„1“ v ďalšom stĺpci).

Ak je dodaná služba, daňová povinnosť vzniká dňom dodania služby. Ak je pred dodaním služby prijatá platba, daňová povinnosť vzniká podľa § 19 ods. 4 zákona o DPH v deň prijatia platby.

Aký kód mám v súhrnnom výkaze použiť?

Platiteľ dane do príslušného políčka uvádza kód „1“, ak je prvým odberateľom a uskutočnil dodanie tovaru v rámci trojstranného obchodu pre druhého odberateľa v inom členskom štáte v príslušnom kalendárnom mesiaci alebo v príslušnom kalendárnom štvrťroku.

Platiteľ dane alebo zdaniteľná osoba registrovaná pre daň uvádza kód „2“, ak dodala príjemcovi službu s miestom dodania v inom členskom štáte.

Všetky ostatné dodávky tovarov sa v súhrnnom výkaze uvádzajú bez kódu.

Kedy môžem podať opravný súhrnný výkaz?

Ak platiteľ dane alebo zdaniteľná osoba registrovaná pre daň zistí, že údaje v podanom súhrnnom výkaze sú neúplné alebo nesprávne, môže pred uplynutím lehoty na podanie súhrnného výkazu podať opravný súhrnný výkaz. V opravnom súhrnnom výkaze uvádza všetky správne údaje.

Podaný opravný súhrnný výkaz nahrádza riadny súhrnný výkaz. Ak platiteľ dane alebo zdaniteľná osoba registrovaná pre daň podáva opravný súhrnný výkaz, vyznačí na prvej strane tlačiva v kolónke Druh súhrnného výkazu „x“ v políčku opravný súhrnný výkaz.

Kedy musím podať dodatočný súhrnný výkaz?

Ak platiteľ dane alebo zdaniteľná osoba registrovaná pre daň zistí po uplynutí lehoty na podanie súhrnného výkazu, že údaje v podanom súhrnnom výkaze sú neúplné alebo nesprávne, podá dodatočný súhrnný výkaz.

V dodatočnom súhrnnom výkaze uvádza len doplnené alebo opravené údaje. Za každý opravovaný kalendárny mesiac alebo kalendárny štvrťrok podáva samostatný dodatočný súhrnný výkaz. Ak platiteľ dane alebo zdaniteľná osoba registrovaná pre daň podáva dodatočný súhrnný výkaz, vyznačí na prvej strane tlačiva v kolónke Druh súhrnného výkazu „x“ v políčku dodatočný súhrnný výkaz.

Ako sa opravujú nesprávne uvedené hodnoty?

Pri oprave hodnoty dodaného tovaru alebo dodanej služby, príp. pri stornovaní dodávky, sa uvedie v dodatočnom súhrnnom výkaze len celý údaj so správnou hodnotou, príp. „nulovou hodnotou“.

Ak sa opravuje len hodnota tovaru dodaného do iného členského štátu alebo hodnota tovaru pri premiestnení tovaru do iného členského štátu alebo hodnota tovaru dodaného v rámci trojstranného obchodu alebo hodnota dodanej služby s miestom dodania v inom členskom štáte a IČ DPH nadobúdateľa tovaru, druhého odberateľa alebo príjemcu služby a kód trojstranného obchodu alebo kód služby bol uvedený správne, uvedie sa v dodatočnom súhrnnom výkaze údaj so správnou hodnotou.

Pri oprave nesprávne uvedeného IČ DPH, príp. nesprávne priradeného kódu trojstranného obchodu alebo služby, sa uvedie v dodatočnom súhrnnom výkaze v jednom riadku údaj, ktorý sa má „stornovať“, a v druhom riadku sa uvedie správny údaj.

Ak sa opravuje nesprávne uvedené IČ DPH pri dodaní tovaru z tuzemska do iného členského štátu, pri premiestnení tovaru z tuzemska do iného členského štátu alebo dodaní služby s miestom dodania v inom členskom štáte, najskôr sa v dodatočnom súhrnnom výkaze v jednom riadku nesprávny údaj stornuje uvedením nesprávneho IČ DPH a uvedením „0“ v stĺpci hodnota dodaných tovarov a služieb a potom sa v druhom riadku uvedie správne IČ DPH a hodnota dodaného tovaru alebo služby uvedená v riadnom súhrnnom výkaze.

Ak sa opravuje nesprávne uvedené IČ DPH pri dodávke tovarov v rámci trojstranného obchodu (u prvého odberateľa), najskôr sa v dodatočnom súhrnnom výkaze v jednom riadku nesprávny údaj stornuje uvedením nesprávneho IČ DPH, uvedením „0“ v stĺpci hodnota dodaných tovarov a služieb a uvedením čísla „0“ v stĺpci kód pre trojstranné obchody a potom sa v druhom riadku uvedie správne IČ DPH, hodnota dodaného tovaru a kód pre trojstranné obchody, uvedené v riadnom súhrnnom výkaze.

Ak sa opravuje nesprávne priradený kód trojstranného obchodu alebo služby, stornuje sa v dodatočnom súhrnnom výkaze v jednom riadku nesprávny údaj uvedením IČ DPH, uvedením „0“ v stĺpci hodnota dodaných tovarov a služieb a uvedením čísla „0“ v stĺpci pre trojstranné obchody alebo služby a potom v druhom riadku sa uvedie IČ DPH a hodnota dodaného tovaru alebo hodnota služby uvedená v riadnom súhrnnom výkaze bez uvedenia kódu trojstranného obchodu alebo kódu služby.

Ak sa omylom uvedie dodávka tovaru do iného členského štátu a správne sa mala uviesť dodávka v rámci trojstranného obchodu (u prvého odberateľa), stornuje sa v dodatočnom súhrnnom výkaze v jednom riadku nesprávny údaj uvedením IČ DPH a uvedením „0“ v stĺpci hodnota tovarov a služieb a potom v druhom riadku sa uvedie IČ DPH a hodnota dodaného tovaru uvedená v riadnom súhrnnom výkaze a dodatočne sa uvedie aj kód pre trojstranné obchody.

Ing. Lenka Falatová študovala manažment na ekonomickej univerzite. Následne pôsobila niekoľko rokov ako produktová manažérka vydavateľstva odbornej literatúry, kde sa venovala problematike živnostenského podnikania, daní, účtovníctva, ale aj školstva a odpadového hospodárstva. Následne pracovala na pozícii produktovej manažérky a projektovej manažérky. Venuje sa tiež problematike E-commerce, AI a automatizácii a procesnej analýze v podnikoch.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU