Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Platitelia DPH, ktorí si v priebehu zdaňovacieho obdobia roku 2013 odpočítavali DPH v pomernej výške na základe § 50 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v z. n. p., majú povinnosť v poslednom zdaňovacom období urobiť prepočet odpočítanej DPH.

Článok obsahuje detailný príklad vrátane výpočtu koeficientu a všetkých výpočtov.

Ako postupovať pri odpočítaní dane

Pri odpočítaní dane sa záznamy/faktúry o prijatých vstupoch (nákupoch) sa rozdelia na:

tovary a služby, z ktorých si platiteľ DPH môže odpočítať DPH v plnej výške,

– tieto tovary a služby použije na dodávky, pri ktorých si uplatňuje DPH. Ide o dodávky neoslobodené od DPH.

tovary a služby, z ktorých si platiteľ DPH nemôže odpočítať DPH,

– tieto tovary a služby použije na dodávky, ktoré sú oslobodené od DPH na základe § 28 až § 42 zákona o DPH.

§ 28 – Poštové služby

§ 29 – Zdravotná starostlivosť

§ 30 – Služby sociálnej pomoci

§ 31 – Výchovné služby a vzdelávacie služby

§ 32 – Služby dodávané členom

§ 33 – Služby súvisiace so športom alebo telesnou výchovou

§ 34 – Kultúrne služby

§ 35 – Zhromažďovanie finančných prostriedkov

§ 36 – Služby verejnoprávnej televízie a verejnoprávneho rozhlasu

§ 37 – Poisťovacie služby

§ 38 – Dodanie a nájom nehnuteľnosti

§ 39 – Finančné služby

§ 40 – Predaj poštových cenín a kolkov

§ 41 – Prevádzkovanie lotérií a iných podobných hier

§ 42 – Oslobodenie od dane pri dodaní tovaru, pri ktorom nebola odpočítaná daň

tovary a služby, z ktorých si platiteľ DPH môže odpočítať len časť DPH – ide o pomerné odpočítanie dane,

– tieto tovary a služby použije na dodávky neoslobodené od DPH a zároveň aj na dodávky od DPH oslobodené, DPH z nákupov týchto tovarov a služieb musí krátiť koeficientom (§ 50 zákona o DPH). Môže si odpočítať len časť DPH, ktorá zodpovedá pomeru dodávok neoslobodených od DPH k celkovým dodávkam.

POZOR! Na elektronické priznanie k DPH zostáva už len týždeň.

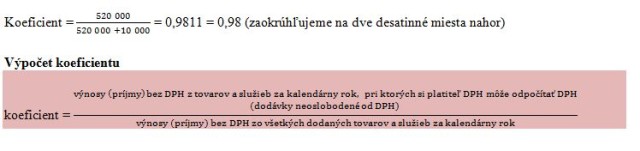

Koeficient = výnosy (príjmy) bez DPH z tovarov a služieb za kalendárny rok, pri ktorých si platiteľ DPH môže odpočítať DPH (dodávky neoslobodené od DPH) / výnosy (príjmy) bez DPH zo všetkých dodaných tovarov a služieb za kalendárny rok.

Do koeficientu (ani do čitateľa, ani do menovateľa) sa nezahŕňajú výnosy (príjmy) z:

predaja podniku, príp. časti podniku, ktorá tvorí samostatnú organizačnú zložku,

predaja majetku, používaného na účely podnikania okrem zásob,

príležitostne poskytnutých finančných služieb v zmysle § 39 zákona o DPH , ide o transakcie, ktoré nemajú charakter hlavnej činnosti platiteľa, netvoria hlavnú časť jeho obratu, nevykonávajú ich opakovane atď.,

príležitostného prevodu a nájmu nehnuteľností, pričom nie je dôležité, či prenájom bol alebo nebol oslobodený od DPH.

Pozn. Výnosy z predaja zásob sa do koeficientu zahŕňajú.

Výpočet pomernej výšky odpočítateľnej dane (§ 50 ods. 2 zákona o DPH)

vypočíta sa ako súčin dane a koeficientu, t. j. daň x koeficient,

zaokrúhľuje sa na 2 desatinné miesta nahor, napr. 0,6821 sa zaokrúhli na 0,69.

Použitie koeficientu pri pomernom odpočítaní

V priebehu kalendárneho roka

uplatňuje sa priebežné odpočítanie dane za jednotlivé zdaňovacie obdobia,

za jednotlivé zdaňovacie obdobia kalendárneho roka sa použije koeficient z predchádzajúceho kalendárneho roka,

ak platiteľ dane nemôže použiť koeficient z predchádzajúceho kalendárneho roka (napr. je novoregistrovaný platieľ DPH, resp. dodával iba dodávky neoslobodené od DPH a nepočítal koeficent), určí pre príslušný kalendárny rok koeficient odhadom so súhlasom správcu dane, pričom tento môže použiť až po udelení súhlasu zo strany daňového úradu.

Po skončení kalendárneho roka

vypočíta sa koeficient za kalendárny rok,

vypočítaným koeficientom sa prepočítajú daňové priznania za jednotlivé zdaňovacie obdobia a v prípade rozdielu sa DPH vysporiada v daňovom priznaní za posledné zdaňovacie obdobie kalendárneho roka,

ročné vysporiadanie sa týka iba tovarov a služieb, pri ktorých bola koeficientom krátená daň počas kalendárneho roka.

Príklad

Podnikateľ Ján Sivý začal podnikať v septembri a od októbra 2013 je platiteľom DPH, ktorú platí v mesačnom intervale. Prevádzkuje predajňu so železiarskym tovarom vo svojej vlastnej nehnuteľnosti a vykonáva sprostredkovanie poistenia pre komerčnú poisťovňu.

Vzhľadom na charakter činnosti podnikateľa, ktorý vykonával dodania neoslobodené od dane (predaj železiarskeho tovaru), ako aj dodania oslobodené od dane (sprostredkovanie poistenia), nie je možné, aby si v daňovom priznaní k DPH odpočítal DPH v plnej výške zo všetkých nakúpených tovarov a služieb.

Z uvedeného dôvodu musel v prípadoch, ak nakúpené tovary a služby použil na dodávky neoslobodené od DPH a zároveň aj na dodávky od DPH oslobodené, DPH z nákupov týchto tovarov a služieb krátiť koeficientom (§ 50 zákona o DPH). Odpočítal si tak len časť DPH, ktorá zodpovedala pomeru dodávok neoslobodených od DPH k celkovým dodávkam.

Výpočet predbežného koeficientu a dane na vstupe a výstupe

Keďže podnikateľ v roku 2012 koeficient nepočítal, v roku 2013 si musel stanoviť predbežný koeficient odhadom a dať ho odsúhlasiť príslušným Daňovým úradom. Vychádzal pritom z predpokladaných tržieb za na r. 2013 vo výške:

maloobchod : 520 000 €,

poistenie : 2 000 €.

Výpočet koeficientu v poslednom zdaňovacom období – za december 2013

Posledným zdaňovacím obdobím je december 2013. Daňovník má povinnosť vypočítať koeficient z reálnych údajov za rok 2013. Týmto koeficientom prepočíta odpočítanú DPH, pri ktorej v mesiacoch október a november použil predbežný koeficient. Odpočítanú DPH, ktorá sa vzťahuje na dodávky oslobodené aj neoslobodené od DPH, prepočíta týmto koeficientom.

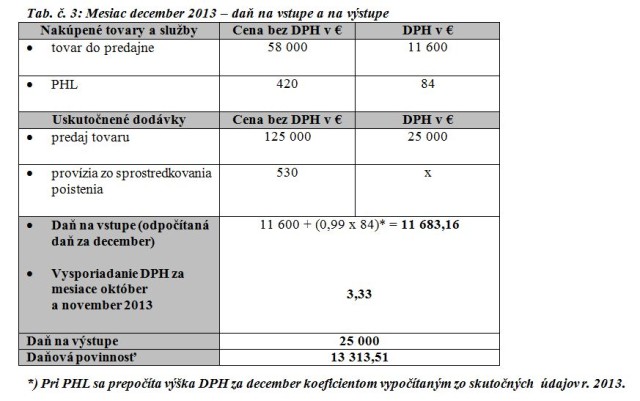

Týmto koeficientom daňovník prepočíta DPH za december, ktorá sa vzťahuje na dodávky, ktoré sú súčasne použíté na dodávky oslobodené a neoslobodené od DPH. V našom prípade ide o DPH z PHL (70 € x 0,99).

Týmto koeficientom pre rok 2013 sa prepočíta aj DPH zo vstupov za predchádzajúce zdaňovacie obdobia, v našom príklade sú to mesiace október a november 2013, ktorú upravil predbežným koeficientom.

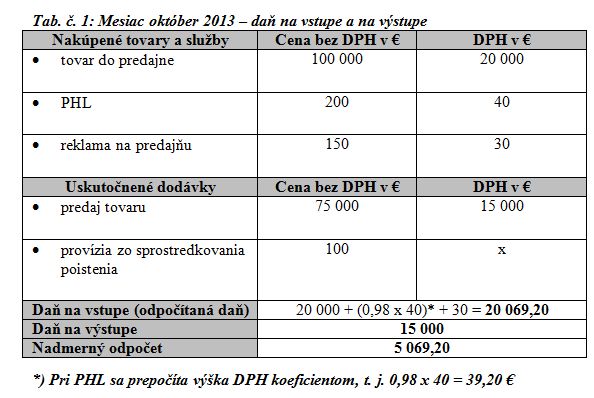

Október: suma upravená koeficientom 40 €, po úprave koeficientom si odpočítal 39,20 €.

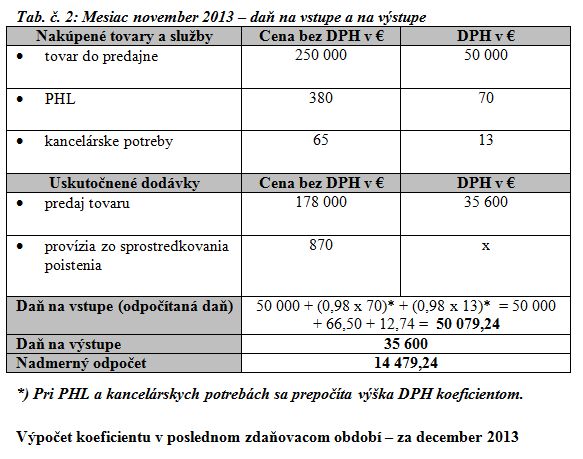

November: suma upravená koeficientom 70 € a 13 €, po úprave koeficientom 66,50 € a 12,74 €.

Skutočne odpočítaná DPH

Po úprave predbežným koeficientom (0,98) si teda odpočítal sumu: 39,20 € + 66,50 € + 12,74 €, spolu 118,44 €.

Zistenie odpočítateľnej DPH na základe prepočtu koeficientom podľa reálnych údajov r. 2013

DPH pred úpravou predbežným koeficientom bola 40 € + 70 € + 13 € = 123 €, túto daňovník prepočíta koeficientom vypočítaným na základe skutočných údajov r. 2013, ide o koeficient 0,99. Odpočítateľná DPH je vo výške 121,77 €.

Podnikateľ si odpočítal DPH vo výške 118,44 € a na základe prepočtu koeficientom podľa skutočných údajov r. 2013 má nárok na odpočítanie DPH vo výške 121,77 €, rozdiel je 3,33 €. Tento rozdiel sa vysporiada v daňovom priznaní k DPH za december 2013. Daňovník odpočítavanú DPH zvýši o sumu 3,33 €.

Odpočítaná daň vo výške 13 313,51 € sa uvedie do r. 23 a r. 21 daňového priznania k DPH.

Vyrovnanie rozdielu DPH v daňovom priznaní za december 2013

Ak vznikne rozdiel medzi skutočne odpočítanou DPH a DPH vypočítanou po skončení roka, je daňový subjekt povinný rozdiel vyrovnať v daňovom priznaní za december 2013.

v prípade, ak si odpočítal vyššiu DPH než je DPH prepočítaná na konci roka, rozdiel uvedie v daňovom priznaní k DPH v riadkoch 21 a 23 so znamienkom mínus (-),

v prípade, ak si odpočítal nižšiu DPH než je DPH prepočítaná na konci roka, rozdiel uvedie v daňovom priznaní k DPH v riadkoch 21 a 23 ako plusovú položku.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU