Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Zamyslite sa, či ste tento rok využili možnosti, ktoré legislatíva ponúka. Samozrejme, nejde o to, ako neplatiť dane, ale optimalizácia dane z príjmu je určená na to, aby ste platili daň len z toho, čo naozaj musíte. Navyše, optimalizácia daní a odvodov umožňuje investovať viac do rozvoja podnikania, čo má ďalšie synergické efekty.

Daňová optimalizácia a jej nástroje

Medzi zákonom povolené spôsoby, ako minimalizovať daňovú povinnosť, patria:

Paušálne výdavky

Nezdaniteľná časť základu dane

Odpočet daňovej straty

Spôsob odpisovania

Prerušenie odpisovania

Daňový bonus

Preukázateľné daňové výdavky

Daňové výdavky až po zaplatení

Využívanie rôznych typov zmlúv podľa Občianskeho zákonníka

Daňové opravné položky

Rerezvy

Presun spoločnosti do tzv. „daňových rajov“

Daňová optimalizácia fyzických osôb účtujúcich v sústave JÚ

Uplatňovanie paušálnych výdavkov

» výhodné pre podnikateľov, ktorí nemajú vysoké výdavky,

» môžu si ich uplatniť daňovníci s príjmami z podnikania (napr. z poľnohospodárskej činnosti, zo živnosti, notári, daňoví poradcovia, audítori, veterinári atď.), s príjmami z inej samostatnej zárobkovej činnosti (napr. príjmy z použitia alebo poskytnutia práv z priemyselného alebo duševného vlastníctva, autorských práv, príjmy znalcov, tlmočníkov…atď.), s príjmami z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva,

» uplatňujú sa vo výške 40 % z úhrnu príjmov, pričom ich výška je limitovaná sumou 5 040 € ročne, príp. 420 € mesačne v prípade, že podnikateľ nepodniká celé zdaňovacie obdobie,

» uplatňujú sa vo výške 25 % z úhrnu príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva, maximálne však 5 040 €.

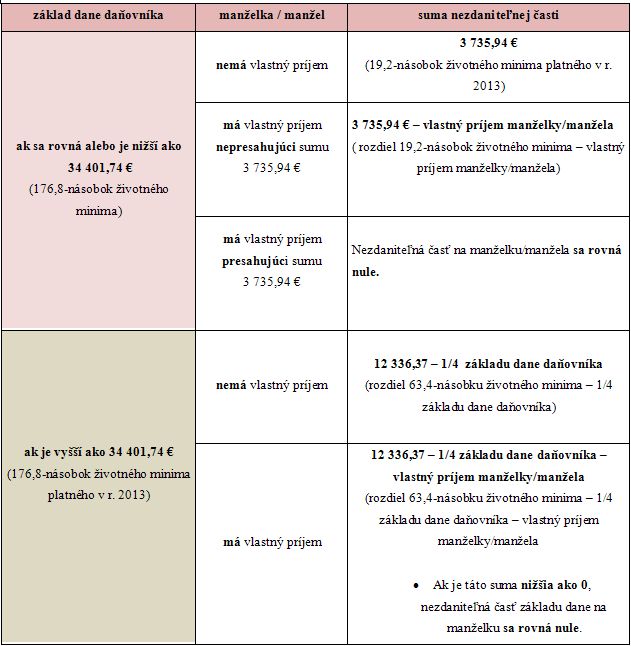

Nezdaniteľné časti základu dane

» na daňovníka

» na manžela/manželku

Dobrovoľné príspevky na starobné dôchodkové sporenie

– najviac do výšky 2 % zo základu dane (čiastkového základu dane) zisteného z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo zo súčtu čiastkových základov dane z týchto príjmov. Suma nesmie presiahnuť výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve SR zistenej ŠÚ SR za rok 2011 [ 0,02 x(60 x 786) ] najviac do výšky 943,20 €.

Uplatňovanie daňovej straty

» daňová strata sa môže odpočítať do výšky vykázaného základu dane (optimalizácia základu dane),

» môže sa odpočítavať najviac počas siedmich po sebe bezprostredne nasledujúcich zdaňovacích období.

Výber spôsobu odpisovania hmotného majetku

» rovnomerné odpisovanie,

» zrýchlené odpisovanie.

Spôsob odpisovania si daňovník stanovuje pre každý druh hmotného majetku, zvolený spôsob odpisovania v priebehu celého odpisového obdobia už nesmie meniť.

Prerušenie odpisovania hmotného majetku

» na jedno celé zdaňovacie obdobie alebo na viac zdaňovacích období,

» v ďalšom zdaňovacom období potom postupuje daňovník, akoby odpisovanie nebolo prerušené, pričom sa predlžuje celková doba odpisovania,

» odpisy, ktoré si daňovník v dôsledku prerušenia odpisovanie nezahrnie do daňových výdavkov, si môže uplatniť v ďalších obdobiach.

Pozn.: Nie je možné prerušiť uplatnenie len časti ročných odpisov, vždy sa prerušenie odpisovania týka celoročného daňového odpisu toho – ktorého hmotného majetku.

Daňový bonus

» výška mesačného daňového bonusu poskytovaného na vyživované dieťa žijúce v domácnosti s daňovníkom platná do 30. 6. 2013 v sume 21,03 € a od 1. júla 2013 v sume 21,41 €.

Preukázateľné daňové výdavky

» výdavky na stravovanie podnikateľa

– nárok na stravné má podnikateľ za každý odpracovaný deň, maximálne 6 dní do týždňa,

– výdavkom je suma vo výške stravného maximálne do výšky stravného určeného pre časové pásmo 5 až 12 hodín, od 1. 9. 2012 je to suma maximálne 4 €,

– tieto výdavky musí preukázať dokladom o nákupe stravných lístkov alebo dokladom o nákupe teplého jedla v reštaurácii.

Pozn.: Podnikateľ si nemôže zakúpiť stravné poukážky na konci roka s tým, že si ich bude uplatňovať spätne od začiatku roka.

» výdavky na používanie vlastného automobilu nezaradeného v obchodnom majetku

– výdavky na PHL,

– sadzba základnej náhrady,

– daň z motorového vozidla.

» výdavky na cestovné náhrady podnikateľa

– ak podnikateľ vykonáva činnosť v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva,

– môže si uplatniť výdavky na stravovanie, ubytovanie, cestovné dopravnými prostriedkami a nevyhnutné výdavky spojené s pobytom v inom mieste, napr. parkovné.

Ovplyvňovanie daňových výdavkov ich zaplatením, resp. nezaplatením

» Ak napríklad podnikateľ vystaví odberateľovi faktúru, môže sa s ním dohodnúť na úhrade až v nasledujúcom kalendárnom roku. Opačným je prípad úhrady dodávateľskej faktúry, kedy je tiež možné sa dohodnúť na termíne úhrady.

Technické zhodnotenie hmotného majetku v hodnote vyššej ako 1 700€

» technické zhodnotenie zvýši cenu odpisovaného majetku a premietne sa do daňových výdavkov formou odpisov

» možnosť rozdeliť technické zhodnotenie na čiastkové technické zhodnotenia do 1 700 € a ich uplatnenie do daňových výdavkov v čase ich vynaloženia

Obstaranie dlhodobého hmotného majetku s obstarávacou cenou do 1 700 €

» Napríllad nákupom počítača, zariadenia kancelárie, atď., pri ktorých sa cena obstarania premietne do daňových výdavkov v čase ich vynaloženia.

Využívanie rôznych typov zmlúv podľa Občianskeho zákonníka

» Napríklad uzatvorenie mandátnej zmluvy, zmluvy o dielo na príležitostné práce, ktoré pre podnikateľa vykonajú fyzické osoby. Odmena, ktorá sa na základe týchto zmlúv vyplatí, je pre podnikateľa preukázateľným výdavkom, ktorý bol vynaložený na dosiahnutie jeho príjmov.

» z dôvodu, že sa daňové odpisy odpisujú v mesačnej výške, je výhodné obstarávať dlhodobý hmotný majetok na začiatku účtovného obdobia.

Prerušenie odpisovania na jedno alebo viac zdaňovacích období – využíva sa v prípade, keď sa predpokladá, že v nasledujúcom zdaňovacom období bude mať spoločnosť vyšší daňový základ.

Tvorba zákonných rezerv – napríklad rezervy na nevyčerpané dovolenky vrátane poistného a príspevkov, na zostavenie, overenie, zverejnenie účtovnej závierky a výročnej správy atď. Zákonné rezervy sú daňovo uznané výdavky.

Tvorba opravných položiek v prípade dlhodobo nevymožiteľných pohľadávok

» opravné položky sú daňovo uznaným výdavkom:

– do výšky 20 % menovitej hodnoty pohľadávky, ak od ich splatnosti uplynulo 12 mesiacov,

– 50 % menovitej hodnoty pohľadávky v prípade uplynutia viac ako 24 mesiacov,

– 100 % menovitej hodnoty pohľadávky, ak uplynulo 36 mesiacov od ich splatnosti.

Lízing – prechod z operatívneho na finančný lízing, ktorý je dlhodobý a odpisuje sa