Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Daň z nehnuteľností zahŕňa daň z pozemkov, daň zo stavieb a daň z bytov a z nebytových priestorov v bytovom dome.

Daň z nehnuteľností treba priznať do konca januára

Daň z nehnuteľností je miestnou daňou, ktorú môže ukladať mesto alebo obec na základe zákona č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov (ďalej len „zákon o miestnych daniach“). Daňovníci majú povinnosť podať daňové priznania k dani z nehnuteľností najneskôr do 31. 1. 2014.

Táto povinnosť sa týka sa len tých fyzických a právnických osôb, ktorým pribudla nehnuteľnosť alebo nastala zmena oproti vlaňajšiemu roku.

Kto má povinnosť platiť daň z nehnuteľností

fyzická osoba (občan, podnikateľ) alebo právnická osoba, ktorá:

» vlastní,

» spravuje,

» má v prenájme alebo

» užíva

nehnuteľnosť, ktorá je predmetom dane z nehnuteľností.

Ak je pozemok, stavba, byt alebo nebytový priestor v spoluvlastníctve viacerých daňovníkov, daňovníkom dane z pozemkov je každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu a daňové priznanie, čiastkové priznanie, opravné priznanie alebo dodatočné priznanie k dani z nehnuteľností podá každý spoluvlastník do výšky svojho spoluvlastníckeho podielu. Spoluvlastníkov môže zastupovať jeden z nich, ak sa tak všetci dohodnú a daňové priznanie podá tento zástupca, pričom túto skutočnosť vyznačí v príslušnom daňovom priznaní.

Ak je pozemok, stavba, byt alebo nebytový priestor v bezpodielovom spoluvlastníctve manželov, daňovníkom dane z pozemkov sú obaja manželia, ktorí ručia za daň spoločne a nerozdielne, a daňové priznanie podáva jeden z manželov.

Ak v priebehu zdaňovacieho obdobia daňovník nadobudne nehnuteľnosť vydražením, je povinný podať priznanie k dani z nehnuteľností do 30 dní od vzniku daňovej povinnosti.

Vznik a zánik daňovej povinnosti

Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom sa daňovník stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá je predmetom dane.

Daňová povinnosť zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo, správa, nájom alebo užívanie nehnuteľnosti.

Ak sa daňovník stane vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti 1. januára bežného zdaňovacieho obdobia, vzniká daňová povinnosť týmto dňom.

Na vyrubenie dane z nehnuteľností je rozhodujúci stav k 1. januáru zdaňovacieho obdobia.

V prípade nadobudnutia nehnuteľnosti vydražením v priebehu roka daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Pri zániku vlastníckych práv vydražením daňová povinnosť zaniká posledným dňom mesiaca, v ktorom zanikli vlastnícke práva k vydraženej nehnuteľnosti.

Daňové priznanie sa podáva za to zdaňovacie obdobie, v ktorom daňovníkovi vznikla daňová povinnosť. V ďalších zdaňovacích obdobiach sa daňové priznanie nepodáva a daňovník dostane od správcu dane rozhodnutie o vyrubenej dani.

Lehota na podanie daňového priznania

Lehota na podanie daňového priznania za rok 2014 je do 31. 1. 2014 a podávajú ho tí daňovníci, ktorí v roku 2013 nadobudli nehnuteľnosť, ktorá je k 1. januáru 2014 zapísaná v katastri nehnuteľností, alebo daňovníci, ktorí v roku 2013 predali nehnuteľnosť a túto už nebudú mať zapísanú k 1. januáru 2014 v katastri nehnuteľností, resp. daňovníci, u ktorých v priebehu kalendárneho roka došlo k zmenám, ktoré ovplyvňujú výšku vyrubenej dane.

Daňové priznanie

Daňovník je povinný vyplniť daňové priznanie, v ktorom uvádza všetky požadované údaje, ktoré sú dôležité na výpočet dane z nehnuteľností, napr.:

údaje o sebe (rodné číslo, IČO, meno, priezvisko, adresa,

telefonický kontakt, …)

údaje o pozemku, stavbe, byte, resp. nebytovom priestore, napr.:

katastrálne územie,

číslo parcely,

výmera pozemku/zastavanej plochy stavby/podlahovej plochy bytu,

druh pozemku/stavby

právny vzťah (vlastník, nájomník, správca, užívateľ)

Daň z nehnuteľností vypočíta správca dane (nie daňovník), ktorý má povinnosť doručiť daňovníkovi *rozhodnutie *o vyrubenej dani najneskôr do 15. mája. Vyrubenú daň je daňovník povinný uhradiť do 15 dní od nadobudnutia právoplatnosti rozhodnutia.

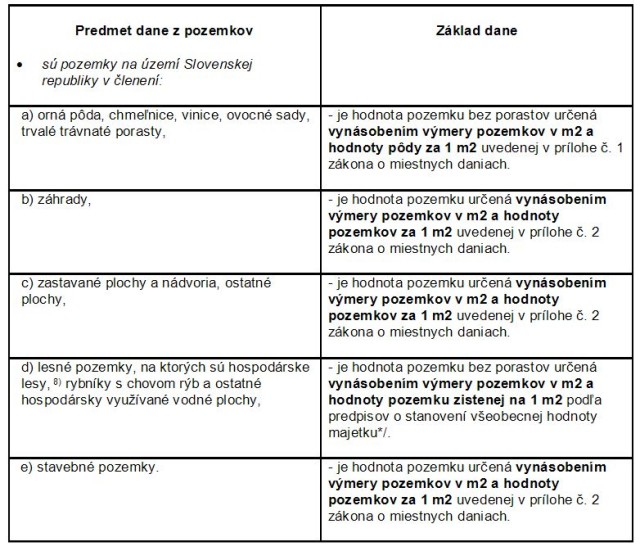

Daň z pozemkov

*/Pozn.: Upravuje vyhláška Ministerstva financií SR č. 492/2004 Z. z. o stanovení všeobecnej hodnoty majetku.

Správca dane (mesto, obec) môže všeobecne záväzným nariadením:

túto ročnú sadzbu dane z pozemkov znížiť alebo zvýšiťs účinnosťou od 1. januára príslušného zdaňovacieho obdobia,

ustanoviť ročné sadzby dane rôzne pre jednotlivé skupiny pozemkov, pričom ročná sadzba dane z pozemkov nesmie presiahnuť 5-násobok najnižšej ročnej sadzby dane z pozemkov ustanovenej správcom dane vo všeobecne záväznom nariadení,

ak ročná sadzba dane z pozemkov presiahne 5-násobok najnižšej ročnej sadzby dane z pozemkov ustanovenej správcom dane vo všeobecne záväznom nariadení, uplatní sa ročná sadzba dane z pozemkov vo výške 0,25 %.

Daň zo stavieb

Predmet dane

stavby na území Slovenskej republiky v členení:

a) stavby na bývanie a drobné stavby, ktoré majú doplnkovú funkciu pre hlavnú stavbu,

b) stavby na pôdohospodársku produkciu, skleníky, stavby pre vodné hospodárstvo, stavby využívané na skladovanie vlastnej pôdohospodárskej produkcie vrátane stavieb na vlastnú administratívu,

c) stavby rekreačných a záhradkárskych chát a domčekov na individuálnu rekreáciu,

d) samostatne stojace garáže a samostatné stavby hromadných garáží a stavby určené alebo používané na tieto účely, postavené mimo bytových domov,

e) priemyselné stavby, stavby slúžiace energetike, stavby slúžiace stavebníctvu, stavby využívané na skladovanie vlastnej produkcie vrátane stavieb na vlastnú administratívu,

f) stavby na ostatné podnikanie a na zárobkovú činnosť, skladovanie a administratívu súvisiacu s ostatným podnikaním a so zárobkovou činnosťou,

g) ostatné stavby neuvedené v písmenách a) až f).

stavby, ktoré majú jedno alebo viac nadzemných podlaží alebo podzemných podlaží, spojené so zemou pevným základom. Na daňovú povinnosť nemá vplyv skutočnosť, že stavba sa prestala užívať.

Pozn.: Na zaradenie stavby do jednotlivých skupín je rozhodujúci účel jej využitia k 1. januáru zdaňovacieho obdobia.

Základ dane

je výmera zastavanej plochy v m2.

Pozn.: Zastavanou plochou sa rozumie pôdorys stavby na úrovni najrozsiahlejšej nadzemnej časti stavby, pričom sa do zastavanej plochy nezapočítava prečnievajúca časť strešnej konštrukcie stavby.

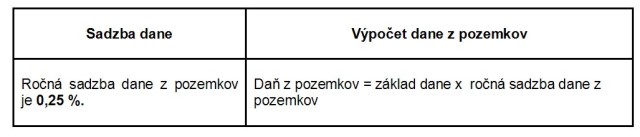

Sadzba dane

Ročná sadzba dane zo stavieb je 0,033 eura za každý aj začatý m2 zastavanej plochy.

Výpočet dane zo stavieb

Ak ide o jednopodlažnú stavbu slúžiacu na jeden účel

» Daň zo stavieb = základ dane x ročná sadzba dane zo stavieb

Ak ide o viacpodlažnú stavbu

» Daň zo stavieb = základ dane x ročná sadzba dane zo stavieb zvýšená o súčin počtu ďalších podlaží a príplatku za podlažie

Pozn.:

– Do počtu ďalších podlaží pri výpočte dane zo stavieb v prípade viacpodlažnej stavby sa nezapočítava prvé nadzemné podlažie.

– Príplatok za podlažie mesto/obec môže, no nemusí stanoviť.

– Ak mesto/obec príplatok za podlažie nestanoví, daň zo stavieb sa nezvyšuje o súčin počtu podlaží a tohto príplatku.

– Maximálna výška príplatku za podlažie je 0,33 € za každé ďalšie podlažie.

Správca dane (mesto, obec) môževšeobecne záväzným nariadením:

ročnú sadzbu dane zo stavieb znížiť alebo zvýšiť s účinnosťou od 1. januára príslušného zdaňovacieho obdobia,

určiť rôzne sadzby dane pre jednotlivé druhy stavieb, pričom takto určená ročná sadzba dane nesmie presiahnuť 10-násobok najnižšej ročnej sadzby dane zo stavieb určenej správcom dane vo všeobecne záväznom nariadení,

pri viacpodlažných stavbách môže určiť príplatok za podlažie v sume najviac 0,33 euraza každé ďalšie podlažieokrem prvého nadzemného podlažia.

Daň z bytov

Predmet dane

byty a nebytové priestory v bytovom dome, v ktorom aspoň jeden byt alebo nebytový priestor nadobudli do vlastníctva fyzické osoby alebo právnické osoby,

byt alebo časť bytu v bytovom dome, ktorý sa k 1. januáru zdaňovacieho obdobia využíva na iný účel ako bývanie, sa na účely tohto zákona považuje za nebytový priestor.

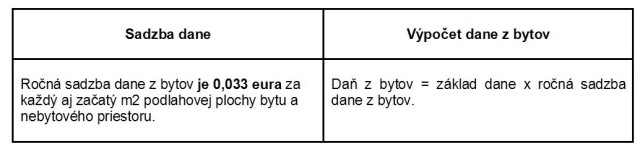

Základ dane

– je výmera podlahovej plochy bytu alebo nebytového priestoru v m2.

Správca dane (mesto, obec) môže všeobecne záväzným nariadením:

ročnú sadzbu dane z bytov za byt alebo nebytový priestor znížiť alebo zvýšiť s účinnosťou od 1. januára príslušného zdaňovacieho obdobia,

takto ustanovená sadzba dane z bytov za byt nesmie presiahnuť 10-násobok najnižšej ročnej sadzby dane z bytov za byt ustanovenej vo všeobecne záväznom nariadení,

ustanoviť rôznu ročnú sadzbu dane z bytov za nebytový priestor určený na rôzne účely v bytovom dome, pričom takto ustanovená sadzba dane z bytov za nebytový priestor v bytovom dome nesmie presiahnuť 10-násobok najnižšej ročnej sadzby dane z bytov za nebytový priestor v bytovom dome ustanovenej vo všeobecne záväznom nariadení.