Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Na platenie preddavkov na daň nemá vplyv zmena predmetu dane, vznik a zánik oslobodenia od dane v priebehu zdaňovacieho obdobia.

Daňové priznanie k dani z motorových vozidiel musíte podať do 31. januára

*aktualizované o platobné detaily a jeden príklad vrátane vyplneného daňového priznania v neplatenej sekcii

Mesiac január sa u podnikateľov spája aj s ich povinnosťou podať daňové priznanie k dani z motorových vozidiel a vypočítanú daň zaplatiť. Daň z motorových vozidiel upravuje zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov, pričom zákon o dani z motorových vozidiel a jeho plnené sa dá nájsť online práve v predmetnom odkaze.

Čo je predmetom dane z motorových vozidiel

motorové vozidlo a prípojné vozidlo kategórie M (M1 – osobné automobily, M2 a M3 – autobusy), N (N1 až N3 – nákladné vozidlá) a O (O1 až O4 – prípojné vozidlá), ktoré je evidované v Slovenskej republike a používa sa na podnikanie alebo na činnosti, z ktorých plynúce príjmy sú predmetom dane z príjmov.

Pozn: Motorové vozidlo, ktoré je evidované mimo územia Slovenskej republiky, nepodlieha daňovej povinnosti k dani z motorových vozidiel.

Čo nie je predmetom dane z motorových vozidiel

vozidlo používané na skúšobné jazdy, ktoré má pridelené zvláštne evidenčné číslo,

vozidlo určené na vykonávanie špeciálnych činností, ktoré nie je určené na prepravu a v osvedčení o evidencii časť I a osvedčení o evidencii časť II je označené ako špeciálne vozidlo (napr. autožeriav, pohrebné vozidlo, …).

Daňovník dane z motorových vozidiel

fyzická osoba alebo právnická osoba, alebo ich organizačná zložka zapísaná do obchodného registra, ktorá:

» je ako držiteľ vozidla zapísaná v osvedčení o evidencii časť I (t. j. malý technický preukaz) a osvedčení o evidencii časť II (t. j. veľký technický preukaz) daného vozidla;

» je zapísaná v dokladoch vozidla ako vlastník, a to v prípade prenájmu vozidla bez predkupného práva (lízing),

» používa vozidlo, v dokladoch ktorého je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, bola zrušená alebo zanikla,

» používa vozidlo, v dokladoch ktorého je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie.

zamestnávateľ, ak vypláca cestovné náhrady zamestnancovi za použitie vozidla; (to neplatí, ak zamestnávateľom je vyšší územný celok, do rozpočtu ktorého plynie daň z motorových vozidiel),

stála prevádzkareň alebo iná organizačná zložka osoby s trvalým pobytom alebo sídlom v zahraničí.

Oslobodenie od dane z motorových vozidiel

vozidlo, v dokladoch ktorého je ako držiteľ zapísaný vyšší územný celok, do rozpočtu ktorého plynie daň z motorových vozidiel,

diplomatických misií a konzulárnych úradov, ak je zaručená vzájomnosť.

Vyšší územný celok môže vo všeobecne záväznom nariadení znížiť daň na:

vozidlo záchrannej zdravotnej služby, banskej záchrannej služby, horskej záchrannej služby, leteckej záchrannej služby a požiarnej ochrany,

vozidlo pravidelnej autobusovej dopravy v rozsahu výkonu vo verejnom záujme,

vozidlo používané výhradne v poľnohospodárskej výrobe a v lesnej výrobe,

vozidlo na podnikanie, ktoré spĺňa limity úrovne EURO 3, EURO 4, EURO 5, EEV a EURO 6.

Zníženie dane a oslobodenie od dane uplatňuje daňovník v daňovom priznaní a pri súbehu znížení dane uplatní to, ktoré je preňho výhodnejšie.

Sadzba dane

Vyššie územné celky môžu na svojom území zaviesť daň z motorových vozidiel všeobecne záväzným nariadením, v ktorom určia sadzby dane:

pri osobnom automobile podľa zdvihového objemu motora v cm3 ,

pri úžitkovom vozidle a autobuse podľa hmotnosti a počtu náprav, a to osobitne pre motorové vozidlo a osobitne pre prípojné vozidlo.

daňová povinnosť vzniká dňom použitia vozidla na podnikanie,

daňová povinnosť zaniká dňom, ktorým sa vozidlo prestalo používať na podnikanie,

daňová povinnosť právneho nástupcu daňovníka, ktorý bol zrušený bez likvidácie, vzniká dňom nasledujúcim po zániku daňovníka, ktorý bol zrušený bez likvidácie.

Oznamovacia povinnosť k dani z motorových vozidiel

zánik daňovej povinnosti je daňovník povinný oznámiť príslušnému správcovi dane do 30 dní odo dňa zániku daňovej povinnosti okrem prípadu, ak je daňovníkom zamestnávateľ, ktorý vypláca cestovné náhrady zamestnancovi za použitie vozidla,

zánik daňovej povinnosti na dani z motorových vozidiel môže daňovník oznámiť elektronicky, písomne, alebo ústne (osobne) do zápisnice o ústnom pojednávaní u správcu dane.

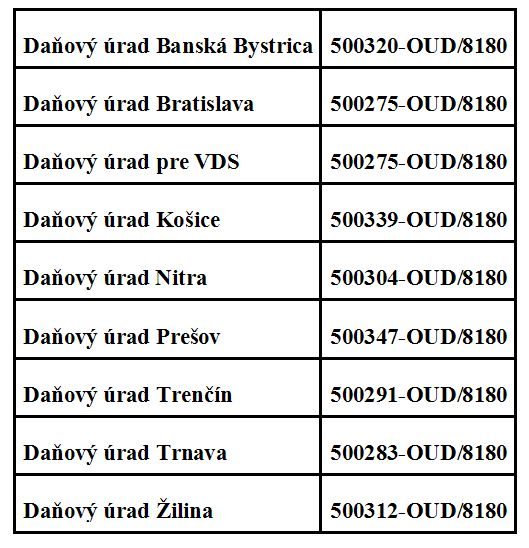

Predkladá daňovník miestne príslušnému daňovému úradu, ktorý vykonáva správu dane.

Správu dane vykonáva daňový úrad miestne príslušný podľa miesta evidencie motorového vozidla alebo prípojného vozidla k 31. decembru predchádzajúceho roka.

» Ak ide o daňovníka, ktorým je zamestnávateľ, správu dane vykonáva daňový úrad miestne príslušný podľa jeho sídla.

» Ak je daňovníkom stála prevádzkareň alebo iná organizačná zložka osoby s trvalým pobytom alebo sídlom v zahraničí, správu dane vykonáva daňový úrad miestne príslušný podľa sídla stálej prevádzkarne alebo inej organizačnej zložky na území Slovenskej republiky.

Termín podania daňového priznania

Daňovník je povinný podať priznanie k dani za zdaňovacie obdobie do 31. januára po uplynutí tohto zdaňovacieho obdobia miestne príslušnému správcovi dane a v tejto lehote daň zaplatiť, okrem daňovníka, ktorý sa zrušuje bez likvidácie, na ktorého bol vyhlásený konkurz, ktorý sa zrušuje s likvidáciou alebo ktorý zomrel.

Ak sa daňovník zrušuje bez likvidácie, daňové priznanie za zdaňovacie obdobie, ktoré sa začína 1. januárom a končí sa dňom, v ktorom daňovník zanikol bez likvidácie, podáva jeho právny nástupca do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia miestne príslušnému správcovi dane a v tejto lehote je daň splatná.

Ak je na daňovníka vyhlásený konkurz, daňové priznanie za zdaňovacie obdobie, ktoré sa začína 1. januárom a končí sa dňom predchádzajúcim dňu vyhlásenia konkurzu, podáva správca v konkurznom konaní do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia miestne príslušnému správcovi dane a v tejto lehote je daň splatná.

Ak sa daňovník zrušuje likvidáciou, daňové priznanie za zdaňovacie obdobie, ktoré sa začína 1. januárom a končí sa dňom predchádzajúcim dňu jeho vstupu do likvidácie, podáva likvidátor do jedného mesiaca po uplynutí tohto zdaňovacieho obdobia miestne príslušnému správcovi dane a v tejto lehote je daň splatná.

Ak daňovník zomrie, daňové priznanie je povinný podať dedič alebo podľa dohody jeden z dedičov. Ak sa nedohodnú, kto podá daňové priznanie, určí ho správca dane. Daňové priznanie sa podáva do troch mesiacov odo dňa právoplatnosti osvedčenia o dedičstve alebo rozhodnutia o dedičstve. V tejto lehote je daň splatná.

Opravné priznanie k dani z motorových vozidiel

Pred uplynutím lehoty na podanie priznania môže daňovník podať opravné daňové priznanie.

Dodatočné priznanie k dani z MV

je daňovník povinný podať:

» ak po uplynutí lehoty na podanie daňového priznania zistí, že daň má byť vyššia, ako je uvedená v podanom priznaní,

» termín podania dodatočného daňového priznania s uvedením obdobia, ktorého sa dodatočné priznanie týka, je do konca mesiaca nasledujúceho po tomto zistení; v rovnakej lehote je dodatočne priznaná daň splatná,

» dodatočné priznanie je daňovník povinný podať aj vtedy, ak zistí, že daň má byť vyššia, ako bola správcom dane vyrubená.

je daňovník oprávnený podať:

» ak zistí, že daň uvedená v podanom priznaní má byť nižšia alebo daň má byť nižšia, ako bola správcom dane vyrubená alebo priznanie neobsahuje správne.

Preddavky na daň a platenie dane

Platobné detaily

Daňovú povinnosť a preddavky na daň je daňovník povinný uhradiť na dani z motorových vozidiel za všetky vozidlá miestne príslušnému správcovi dane v lehote splatnosti do 31. januára 2014 na číslo účtu:

a na variabilný symbol:

daňová povinnosť: VS 1700992013

preddavky na daň:

mesačné: VS 1100012014 (január 2014)

štvrťročné: VS1100412014 (I. štvrťrok 2014)

Pozn.: zdrojom informácií sekcie platobné detaily je www.financnasprava.sk

Platbu daňovník označí konštantným symbolom

1744

Variabilný symbol

1700992013

Popis platbyodporúčame uviesť

Dan z mot.vozidiel, ŠPZ auta aleboDan z mot.vozidiel, IČO

Preddavky

Preddavok na daň je platba na daň, ktorú je daňovník povinný platiť v priebehu zdaňovacieho obdobia. Preddavky môžu byť:

štvrťročné

– ak predpokladaná daň daňovníka u jedného správcu dane presiahne 660 eur a nepresiahne 8 292 eur,

– výška štvrťročných preddavkov sa vypočíta ako jedna štvrtina predpokladanej dane,

– splatnosť štvrťročných preddavkov je do konca príslušného kalendárneho štvrťroka.

mesačné

– ak predpokladaná daň daňovníka u jedného správcu dane presiahne 8 292 eur,

– výška mesačných preddavkov je jedna dvanástina predpokladanej dane,

– splatnosť mesačných preddavky na daň je do konca príslušného kalendárneho mesiaca.

Ak predpokladaná daň daňovníka u jedného správcu dane nepresiahne 660 eur, daňovník preddavky na daň na neplatí.

Pozn.: Predpokladaná daň je súčet ročnej sadzby dane uvedenej v platnom všeobecne záväznom nariadení za každé vozidlo, ktoré je predmetom dane k 1. januáru bežného zdaňovacieho obdobia a nie je oslobodené od dane.

Na platenie preddavkov na daň nemá vplyv zmena predmetu dane, vznik a zánik oslobodenia od dane v priebehu zdaňovacieho obdobia.

Ak sa zmení skutočnosť, na základe ktorej bola predpokladaná daň vypočítaná, správca dane môže určiť platenie preddavkov na daň inak, správca dane môže určiť platenie preddavkov na daň inak aj na základe žiadosti daňovníka.

Preddavky na daň platí daňovník tomu daňovému úradu, ktorý je miestne príslušný k 1. januáru bežného zdaňovacieho obdobia.

Príklady + vyplnené daňové priznania

Príklad č. 1:

Fyzická osoba – podnikateľ používa pri svojej podnikateľskej činnosti niekoľko motorových vozidiel:

Peugeot 307

Tatra T2-148

AVIA 121.1 FC

Všetky vozidlá sú registrované v Slovenskej republike a v dokladoch vozidiel je ako držiteľ uvedený tento podnikateľ. Všetky motorové vozidlá boli používané počas celého kalendárneho roka 2013. Podnikateľka uhradila v roku 2013 štvrťročné preddavky na daň z MV vo výške 1 550 €.

Riešenie:

Všetky motorové vozidlá boli používané na podnikanie a boli evidované v SR. Držiteľkou všetkých vozidiel na základe dokladov k motorovým vozidlám je podnikateľka, ktorej vzniká povinnosť podať daňové priznanie k dani z MV a vypočítanú daň uhradiť najneskôr do 31. 1. 2014. Vzhľadom na to, že predpokladaná daň podľa § 91 ods. 5 zákona č. 582/2004 Z. z. je vyššia ako 660 €, má podnikateľka povinnosť platiť v roku 2014 štvrťročné preddavky na daň z MV vo výške ¼ zo sumy predpokladanej dane.

Fyzická osoba – podnikateľka používala za účelom podnikania nasledovné motorové vozidlá:

Peugeot 307 (auto bolo používané počas celého kalendárneho roka)

Tatra T2-148 (auto bolo používané len do 15. 4. 2013)

AVIA 121.1 FC (auto bolo používané počas celého kalendárneho roka)

Za rok 2013 uhradila štvrťročné preddavky na daň z MV vo výške 1 550 €. Nákladný automobil Tatra T2-148 sa používalo len do 15. 4. 2013 a týmto dňom zanikla daňová povinnosť k dani z MV. Vozidlá Peugeot 307 a AVIA 121.1 FC sa používali celý kalendárny rok. V dokladoch všetkých vozidiel bola zapísaná podnikateľka ako držiteľka vozidiel.

Riešenie:

Všetky motorové vozidlá boli používané na podnikanie a boli evidované v SR. Držiteľkou všetkých vozidiel na základe dokladov k motorovým vozidlám je podnikateľka, ktorej vzniká povinnosť podať daňové priznanie k dani z MV a vypočítanú daň uhradiť najneskôr do 31. 1. 2014.

V priebehu zdaňovacieho obdobia došlo k zániku daňovej povinnosti na vozidlo Tatra, a to k 15. 4. 2013. Z uvedeného dôvodu sa v daňovom priznaní prepočíta výška dane alikvotne podľa počtu dní od 1. 1. 2013 až do 15. 4. 2013, kedy došlo k zániku daňovej povinnosti. Podnikateľka do 30 dní od zániku daňovej povinnosti je povinná túto skutočnosť oznámiť správcovi dane.

Vzhľadom na to, že predpokladaná daň podľa § 91 ods. 5 zákona č. 582/2004 Z. z. je nižšia ako 660 €, nemá podnikateľka povinnosť platiť v roku 2014 štvrťročné preddavky na daň z MV.

Právnická osoba používala v kalendárnom roku 2013 za účelom podnikania motorové vozidlá:

Škoda Octavia, ktoré bolo registrované v ČR.

Peugeot 206, v dokladoch ktorého bola ako držiteľ zapísaná fyzická osoba, ktorá nevykonáva podnikateľskú činnosť.

Peugeot Boxer 320 LH, ktorý má prenajatý od inej právnickej osoby.

V roku 2013 nemala táto právnická osoba povinnosť platiť preddavky na daň z MV.

Riešenie:

Právnická osoba uvedie v daňovom priznaní k dani z MV:

Osobný automobil Peugeot 206, lebo si ho prenajíma od fyzickej osoby, ktorá nevykonáva podnikateľskú činnosť, preto je daňovníkom dane z MV užívateľ.

Automobil Škoda Octavia do daňového priznania neuvádza, lebo automobil je registrovaný v ČR, takže nespĺňa podmienku, aby bol automobil registrovaný v SR, povinnosť platiť daň z MV v prípade tohto automobilu mu nevzniká.

Peugeot Boxer do daňového priznania tiež neuvádza, lebo si ho prenajíma od inej právnickej osoby, ktorá je ako prenajímateľ zapísaná v dokladoch k tomuto motorovému vozidlu, vykonáva podnikateľskú činnosť a má povinnosť zaplatiť daň z MV.