Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Ešte predtým, ako nášho fiktívneho začínajúceho „účtovníka-amatéra“ Adama Sklára začneme uvádzať do tajov jednoduchého účtovníctva (JÚ), zhrnieme si legislatívne zmeny, ktoré ovplyvnili podnikanie v poslednom čase. Predstavíme si aj ostatné možnosti účtovania a v závere článku zasa nájdete aj slovník základných pojmov. Pozor aj na kurzové zmeny a to, ako účtovať daň z motorových vozidiel v jednoduchom účtovníctve správne.

Zmeny v roku 2014

zmena spôsobu výpočtu poistného na zdravotné a sociálne poistenie,

platiteľom DPH vznikla nová povinnosť spolu s daňovým priznaním k DPH podávať aj kontrolný výkaz k DPH,

zaviedla sa povinná elektronická komunikácia pri doručovaní podaní finančnej správe pre platiteľov DPH, daňových poradcov, advokátov a zástupcov,

skracuje sa obdobie pre odpisovanie daňových strát na 4 roky, pričom daňová strata sa bude odpisovať rovnomerne,

zaviedla sa povinnosť podnikateľov pri komunikácií s bankami používať bankové účty vo formáte IBAN.

Zmeny v právnych predpisoch na rok 2014 týkajúce sa jednoduchého účtovníctva

Od 1.1.2014 došlo k doplneniam a zmenám v nasledovných oblastiach:

zaniká povinnosť ocenenia cenných papierov a derivátov reálnou hodnotou (ku dňu obstarania ako aj ku dňu, ku ktorému sa zostavuje účtovná závierka) a oceňovania majetku metódou vlastného imania,

znižuje sa periodicita inventarizácie majetku – dlhodobý majetok sa od 1.1.2014 inventarizuje len raz za 4 roky a peňažné prostriedky v hotovosti len ku dňu, ku ktorému sa zostavuje účtovná závierka.

Zmeny v Postupoch účtovania v JÚ a vo vzoroch účtovnej závierky

S účinnosťou od 31.12.2014 boli Postupy účtovania v jednoduchom účtovníctve novelizované opatrením MF SR č. MF/15523/2014–74, ktoré stanovili nový vzor účtovnej závierky v jednoduchom účtovníctve s označením Úč FO, ktorej súčasťou je výkaz o príjmoch a výdavkoch s označením Úč FO 1 – 01 a výkaz o majetku a záväzkoch s označením Úč FO 2 – 01. Tento nový vzor na zostavenie účtovnej závierky platí už pri zostavovaní závierky k 31.12.2014. Nový vzor účtovnej závierky je doplnený novými vysvetlivkami na jej vypĺňanie. Údaje, akými sú telefónne číslo alebo e-mailová adresa, sú dobrovoľne vyplniteľnými údajmi. Účtovnú závierku podpisuje len jedna fyzická osoba (FO), ktorá je účtovnou jednotkou.

V súvislosti s účtovaním výdavkov v rámci služieb boli doplnené výdavky na opravy a udržiavanie hmotného majetku a výdavky na školenie a odborné semináre, ktoré sa účtujú v rámci výdavkov v členení služby. Medzi ostatné výdavky v jednoduchom účtovníctve bola doplnená zostatková cena predaného dlhodobého hmotného majetku.

Musí viesť Adam Sklár účtovníctvo, alebo má aj iné možnosti? Živnostník z nášho príkladu sa môže rozhodnúť či bude viesť účtovníctvo, alebo využije iné možnosti, ktoré mu umožňuje zákon. Poradíme mu, z akých možností si môže vybrať.

Možnosti zistenia základu dane

Kľúčovou povinnosťou každého podnikateľa je podanie daňového priznania, ktorého súčasťou je aj zisťovanie základu dane. Podnikatelia môžu použiť na zistenie základu dane niekoľko spôsobov:

uplatňovanie výdavkov percentom z príjmov, tzv. paušálne výdavky,

daňovú evidenciu,

vedenie jednoduchého účtovníctva.

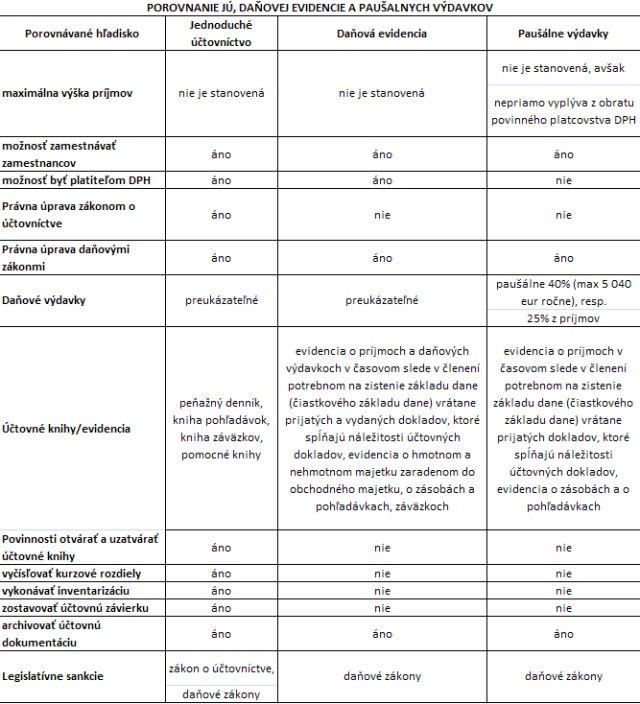

Porovnanie jednoduchého účtovníctva, daňovej evidencie a paušálnych výdavkov

Paušálne výdavky

Administratívne najjednoduchší spôsob je uplatňovanie výdavkov percentom z príjmov. Môže ho použiť podnikateľ, ktorý nie je platiteľom DPH alebo je platiteľom DPH len časť roka.

V tomto prípade podnikateľ eviduje v časovom slede príjmy, zásoby a pohľadávky v jednoduchom účtovníctve. Teda pri podávaní daňového priznania nie je jeho súčasťou účtovná závierka FO. V sumách výdavkov sú zahrnuté všetky daňové výdavky podnikateľa okrem zaplatených odvodov poistného.

Toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške – to znamená vo výške, ktorú skutočne zaplatil a môže ju preukázať dokladom o zaplatení.

Komu sa oplatí viesť paušálne výdavky?

Napriek jednoduchosti je tento spôsob výhodný pre podnikateľov, ktorí majú skutočné preukázateľné výdavky bez odvodov za poistné platené Sociálnej poisťovne a zdravotnej poisťovne za celý rok podnikania (12 mesiacov) nižšie ako 5040,-€ a ich hrubé príjmy sú vo výške najviac cca 15 000,- € za celý rok. To platí za predpokladu, že platili iba odvody na poistné v minimálnej výške, teda preddavky na zdravotné poistenie 56,35 € a poistné na Sociálnu poisťovňu 133,42 €.

Ak by však mali hrubé príjmy v roku 2014 vyššie, ich daňové a odvodové zaťaženie by sa v nasledujúcom roku podstatne zvýšilo.

Daňová evidencia – kto ju môže viesť?

Strednou cestou medzi „paušálom“ a účtovaním v jednoduchom účtovníctve je daňová evidencia. Môžu ju viesť podnikatelia, ktorí dosahujú príjmy z podnikania alebo inej samostatnej zárobkovej činnosti, príjmy z prenájmu alebo z použitia diela a použitia umeleckého výkonu.

Podnikatelia, ktorí si zvolia túto cestu, vedú evidenciu o príjmoch a daňových výdavkochv časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane prijatých a vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov.

Ďalej vedú evidenciu o hmotnom a nehmotnom majetku zaradenom v obchodnom majetku a evidenciu o zásobách, pohľadávkach a záväzkoch. V tomto prípade sa výkazy s daňovým priznaním tiež nepodávajú, nevzniká povinnosť zostaviť účtovnú závierku.

Daňová evidencia je porovnateľná najmä s jednoduchým účtovníctvom. V oboch prípadoch ide o preukazovanie skutočných daňových výdavkov. Napriek určitému zjednodušeniu, praktický dopad vo vzťahu k účtovným povinnostiam podnikateľa nie je veľmi významný. Podnikatelia sú pri daňovej evidencii oslobodení najmä od povinností, z ktorých značnú časť vykonáva účtovný softvér automaticky (zostavenie účtovnej závierky, otváranie a uzatváranie účtovných kníh, odstránenie triedenia výdavkov).

Používanie daňovej evidencie aj naďalej predpokladá schopnosť správne identifikovať daňovú uznateľnosť výdavkov, teda dôkladnú znalosť daňovej legislatívy, najmä zákon o dani z príjmov. V prípade, že sa daňovú evidenciu rozhodne viesť platiteľ DPH, musí okrem požiadaviek kladených zákonom o dani z príjmov dodržiavať aj povinnosti uvedené v § 70 zákona o dani z pridanej hodnoty.

Podnikateľ je v rámci daňovej evidencie oslobodený predovšetkým od nasledovných povinností:

vykonať inventarizáciu,

zostavovať účtovnú závierku,

uzatvárať a otvárať účtovné knihy a vyhotovovať účtovné výkazy,

oceňovať majetok reálnou hodnotou,

zostavovať účtovný odpisový plán,

vyčísľovať kurzové rozdiely,

správca dane ho nebude môcť sankcionovať za správnosť vedenia účtovníctva podľa zákona o účtovníctve.

Túto metódu si môžu uplatňovať daňovníci vykonávajúci podnikateľskú alebo inú samostatnú zárobkovú činnosť, alebo majúci príjmy z prenájmu alebo z použitia diela a umeleckého výkonu. Výhodný je pre daňovníkov, ktorí majú nízky obrat, malý počet účtovných dokladov, spravidla nie sú platiteľmi DPH a, zároveň, sa im neopláca uplatňovať výdavky v paušálnej výške, lebo ich daňové výdavky sú vyššie ako 5040 eur ročne.

Daňová evidencia v porovnaní s jednoduchým účtovníctvom je menej náročná, lebo nie je potrebné dodržiavať ustanovenia zákona o účtovníctve, napríklad robiť inventarizácie, viesť účtovné knihy, odpisový plán pre účtovné odpisy, zostavovať účtovnú závierku. Zároveň sa daňovník vyhne pokutám, ktoré vyplývajú z nedodržania ustanovení zákona o účtovníctve.

Jednoduché účtovníctvo

Účtovanie v sústave jednoduchého účtovníctva je síce administratívne a časovo najnáročnejší spôsob, ale v prípade akýchkoľvek zmien vo svojom podnikaní (zmena výšky príjmov, zamestnanie zamestnanca, povinnosť registrácie k DPH) nemusí podnikateľ meniť spôsob uplatňovania výdavkov. Výhodou je tiež skutočnosť, že má podstatne väčší prehľad nielen o príjmoch, ale aj výdavkoch, pohľadávkach a záväzkoch a ich členení, čo má určite význam pre samotného podnikateľa z dlhodobého hľadiska. Účtovanie DPH, dane z motorových vozidiel alebo aj cestovných náhrad v jednoduchom účtovníctve je tak pre zmeny na roky 2014 aj 2015 a 2016 jednoduchšie.

V sústave jednoduchého účtovníctva (JÚ) môžu účtovať všetci podnikatelia – držitelia živnostenského oprávnenia, koncesie alebo licencie, autori, podnikatelia, ktorí podnikajú na základe osobitného predpisu, osoby, ktoré prevádzkujú činnosti, ktoré nie sú živnosťou ani podnikaním, tzv. DIČ-kári (napríklad osobní alebo pracovní asistenti, finanční poradcovia a sprostredkovatelia poistenia) – všetci tí, ktorí nie sú zapísaní v obchodnom registri.

Adam Sklár už teda pozná možnosti, z ktorých si môže vybrať. Aby sme mu rozhodovanie uľahčili, ponúkneme mu ešte malú rekapituláciu.

Rekapitulácia výberu spôsobu vedenia účtovníctva

Komu sa paušálne výdavky oplatia

podnikateľovi, ktorý má veľmi málo výdavkov (ide najmä o podnikateľov, ktorí poskytujú predovšetkým služby nehmotného charakteru (programátori, novinári, umelci a pod.), t. j. suma reálnych výdavkov je nižšia ako 5 040 €,

chce lacnejšiu alternatívu spracovania evidencií (ak si dá viesť agendu externe), resp. si môže túto agendu viesť sám.

Komu sa môžu oplatiť skutočné výdavky

podnikateľovi, ktorého reálne výdavky predstavujú viac ako 5 040 €, a zároveň dosiahol vysoké príjmy, ktoré potrebuje znížiť.

Adam Sklár si preto spočítal všetky doklady, aby zistil reálnu výšku svojich výdavkov na podnikanie. Zároveň zistil, aké ročné príjmy z podnikania dosiahol. Vzhľadom na to, že výška jeho výdavkov prevyšuje maximálne povolenú sumu uplatňovanú v rámci paušálnych výdavkov (5 040 €) a príjmy z podnikania sú vo výške 17 400 €, rozhodol sa účtovať v sústave jednoduché účtovníctvo.

Porovnanie jednoduchého účtovníctva, daňovej evidencie a paušálnych výdavkov

Zobraziť všetky články v seriáli "Jednoduché účtovníctvo"

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

Zobraziť všetky články v seriáli "Jednoduché účtovníctvo"

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU