Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Ponuku najznámejších spoločností, ktoré na slovenskom trhu predávajú stravné lístky, sme porovnávali približne pred rokom v príspevku Vyznáte sa v stravných lístkoch? S akými novinkami prichádzajú tieto spoločnosti na trh v aktuálnom čase?

Viaceré spoločnosti, poskytujúce stravné lístky, inovovali svoju ponuku. Opatrenie ministerstva práce zmenilo aj hodnotu stravného.

Zmena ministerského opatrenia

Prvým septembrom tohto roka nadobudlo účinnosť Opatrenie Ministerstva práce sociálnych vecí a rodiny, publikované v Zbierke zákonov pod č. 248/2012 Z. z., ktorým sa menia sumy stravného pre jednotlivé časové pásma nasledovne:

4,00 € pre časové pásmo 5 až 12 hodín

6,00 € pre časové pásmo 12 až 18 hodín

9,30 € pre časové pásmo nad 18 hodín

Suma stravného pre časové pásmo v trvaní 5-12 sa teda zvýšila o 20 centov z pôvodných 3,80 € na 4,0 €. Zároveň sa zvýšila minimálna suma stravného, ktorá tak v súčasnosti predstavuje hodnotu 3,00 € (75% zo 4,00 €). Od 1. septembra 2012 musí mať aj stravovacia poukážka minimálnu hodnotu 3,00 €.

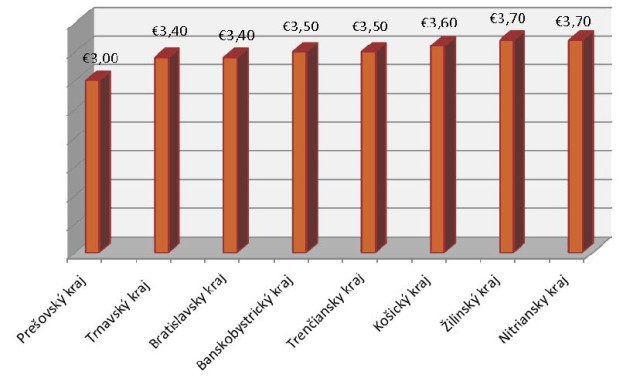

Pri rozhodovaní, v akej hodnote poskytnete stravné lístky svojim zamestnancom, môže zohrať úlohu aj priemerná cena obedového menu vo vašom regióne.

Zdroj: prieskum spoločnosti Edenred Slovakia, s.r.o.

Stravné lístky z pohľadu SZČO

Na základe platného zákona o dani z príjmov č. 595/2003 Z. Z o dani z príjmov v znení neskorších predpisov a vyššie spomenutého opatrenia MPSVR SR o sumách stravného si môžu SZČO a živnostníci znížiť základ dane za každý odpracovaný deň o výdavky na stravovanie vo výške stravného, ktoré sa poskytuje pri pracovnej ceste v trvaní 5 až 12 hodín. Od 1.septembra 2012 je to hodnota 4,00 €. Podmienkou však je, že SZČO súčasne nevzniká nárok na príspevok na stravovanie v súvislosti s výkonom závislej činnosti a zároveň si výdavky na stravovanie neuplatňuje iným spôsobom.

V prípade, že SZČO pracuje v sobotu alebo v nedeľu, má nárok na stravné lístky aj v týchto dňoch. Musí však vedieť preukázať správcovi dane, že skutočne pracovala. Napríklad dodacím listom, faktúrou, účtenkou o nákupe materiálu, účtenkou vystavenou zákazníkovi a podobne. Prostredníctvom stravovacích poukážok si tak SZČO v roku 2012 môžu znížiť daňový základ až o viac ako 960 € za rok.

Použitie stravných kupónov nie je potrebné ďalej dokladovať bločkami z reštaurácií. Do nákladov zaúčtujú len faktúru za nákup straveniek. Daňovým výdavkom je aj manipulačný poplatok uvedený na faktúre za stravné lístky. A to aj v prípade, že podnikateľ je platiteľom dane z pridanej hodnoty, keďže nemá nárok na jej odpočet. Pre SZČO je najvýhodnejšie obstarať si stravenky v nominálnej hodnote 4,00 €.

Stravné lístky z pohľadu zamestnávateľa

Platná legislatíva ukladá zamestnávateľovi v oblasti stravovania zamestnancov nasledovné povinnosti:

Zabezpečiť stravovanie zamestnancom na pracovisku alebo v jeho blízkosti

Príspevok stanovený Zákonníkom práce

Príspevok stanovený Zákonom o sociálnom fonde

vo vlastnom stravovacom zariadení

v stravovacom zariadení iného zmaestnávateľa

prostredníctvom právnickej osoby, ktorá má oprávnenie poskytovať stravovacie služby

prostredníctvom fyzickej osoby, ktorá má oprávnenie poskytovať stravovacie služby

minimálne 55% ceny jedla, pri zabezpečovaní stravovania zamestnancov prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie poskytovať stravovacie služby sa cenou jedla rozumie hodnota stravovacej poukážky

maximálne 55% ceny stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín

v rozsahu a podľa zásad dodhodnutých v kolektívnej zmluve alebo v interných predpisoch an zabezpečenie stravovania nad rozsah ustanovený v Zákonníku práce

Hodnota stravovacej poukážky musí predstavovať najmenej 75% stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu. V prípade, že poskytujte svojim zamestnancom stravné lístky, nemusíte už zabezpečovať stravovanie priamo na pracovisku, napríklad dovozom jedla alebo prevádzkovať vlastnú jedáleň.

Ak pre svojich zamestnancov obstarávate stravenky, do daňových nákladov si môžete uplatniť 55 % hodnoty stravného lístka, najviac však do sumy, ktorá predstavuje výšku náhrady stravného pri pracovnej ceste v trvaní 5 až 12 hodín. Od 1. septembra 2012 je suma stravného pri pracovnej ceste v trvaní 5 až 12 hodín 4,00 €.

55 % z hodnoty stravného predstavuje sumu 2,20 € (55% zo 4,00 €)

Pre zamestnancov sú stravné lístky oslobodené od dane. Táto výhoda sa vzťahuje aj na príspevky od zamestnávateľa poskytnuté na stravovanie zo sociálneho fondu. Províziu za nákup stravných lístkov účtujete do nákladov na účet „ostatné služby“. Zamestnanec ju neplatí.

Prekvapte svojich zamestnancov alebo obchodných partnerov benefitnými lístkami

Portfólio služieb spoločností dodávajúcich stravné lístky nekončí len pri jedálenských a nápojových kupónoch. Sortiment produktov zahŕňa tiež darčekové, zážitkové, zdravotné, dovolenkové alebo relax kupóny.

LE CHEQUE DEJEUNER s.r.o.

Edenred Slovakia, s.r.o.

VAŠA Slovensko, s. r. o.

DOXX – Stravné lístky, s.r.o.

SODEXO PASS SR, s.r.o.

jedálny kupón Chèque Déjeuner

nápojový kupón Chèque Aqua

univerzálny darčekový kupón CADHOC

relax kupón CADHOC Relax

zážitkový kupón CADHOC Adrenalín

zdravotný kupón Chèque Médical

dovolenkový kupón Chèque Vacances

stravovacie poukážky Ticket Restaurant

Karta Ticket Restaurant®

Ticket Compliments®

relaxačné poukážky Ticket Energy®

dovolenkové poukážky Ticket Holiday®

zdravotné poukážky Ticket Medica®

vzdelávacie poukážky Ticket Academica®

poukážka 4 v 1 Ticket Multi®

cestovné poukážky Ticket Compliments Travel®

poukážky na sociálne dávky Ticket Service®

stravné lístky VAŠA Slovensko

stravné lístky„ PITNÝ REŽIM“

darčekové lístky

relaxačné lístky

dovolenkové lístky

stravné lístky DOXX

benefitné poukážky DOXX Plus

nápojové poukážky DOXX

Gastro Pass – stravné lístky

Flexi Pass- flexibilná poukážka na voľný čas

Holiday Pass

Relax Pass

Vital Pass

Smart Pass Gurman Pass

Universal Pass

Nezabudnite na preplatenie stravovacích kupónov roka 2012

Väčšina spoločností uviedla od 1. októbra 2012 do obehu nové stravné lístky, ktorých platnosť je do 31.decembra 2013. Poukážky označené rokom 2012 platia o 31.decembra 2012. Nespotrebované stravovacie kupóny označené rokom 2012, je možné vrátiť kedykoľvek počas doby ich platnosti, najneskôr však (spravidla) do konca januára 2013. U Edenred Slovakia, s.r.o. do 20. januára 2013. Aktuálne darčekové poukážky budú prijaté na preplatenie najneskôr do 20 kalendárnych dní po skončení ich platnosti uvedenej na ich prednej strane.

Pri spracovaní článku boli použité informácie uvádzané na internetových strákach spoločností: LE CHEQUE DEJEUNER s.r.o.; Edenred Slovakia, s.r.o.; VAŠA Slovensko, s. r. o.; DOXX – Stravné lístky, s.r.o.; SODEXO PASS SR, s.r.o..dj