Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Ak sa dohoda uzatvára v období medzi skončením strednej školy a nástupom na vysokú školu alebo počas letných prázdnin vysokoškoláka, potvrdenie o návšteve školy nie je potrebné.

Študenti a brigády

Počas letných prázdnin sa zvyšuje záujem študentov o letné brigády. Zamestnávatelia najčastejšie zamestnávajú študentov na základe dohody o brigádnickej práci študentov. V článku sa zameriame na vysvetlenie podstaty tohto typu dohody ako aj povinnosti študenta a zamestnávateľa z hľadiska platenia odvodov a dane z príjmov. Dohoda o brigádnickej práci študenta 2016 môže byť podobná ako v roku 2015, ale treba sa vždy uistiť o tom, že brigádnická práca študenta je v súlade s aktuálnou legislatívou.

Dohoda o brigádnickej práci študentov

môže byť uzatvorená s osobou, ktorá:

má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia I. a II. stupňa – nedovŕšila 26 rokov veku,

študent môže na základe tejto dohody pracovať:

najneskôr do konca kalendárneho roka, v ktorom dovŕši 26 rokov veku – v rozsahu najviac 20 hodín týždenne v priemere, pričom priemer najviac prípustného rozsahu pracovného času sa posudzuje za celú dobu, na ktorú bola dohoda uzatvorená, najdlhšie však na 12 mesiacov,

musí byť uzatvorená písomne, inak je neplatná,

musí obsahovať dohodnutú prácu, dohodnutú odmenu za vykonanú prácu, dohodnutý rozsah pracovného času, dobu, na ktorú sa uzatvára, pričom dohoda sa môže uzatvoriť na určitú dobu alebo na neurčitý čas,

môže sa v nej dohodnúť aj spôsob jej skončenia (napríklad dohodou zamestnávateľa a študenta k dohodnutému dňu, výpoveďou bez uvedenia dôvodu s 15-dňovou výpovednou dobou, ktorá začína dňom, v ktorom bola písomná výpoveď doručená, okamžitým skončením podľa § 68 ods. 1 písm. a) a b) Zákonníka práce alebo iné náležitosti (napríklad splatnosť odmeny, zabezpečenie stravovania, poskytovanie cestovných náhrad…).

Aktualizácia:

Trvanie dohôd vykonávaných mimo pracovného pomeru sa vďaka zmenám v Zákonníku práce od začiatku júla 2014 obmedzilo. Dohody o vykonaní práce, dohody o brigádnickej práci študentov a dohody o pracovnej činnosti tak môžu od júla trvať najviac jeden rok. Dohody, ktoré boli uzatvorené pred 1. júlom tohto roka, sa skončia najneskôr 30. júna budúceho roka.

Odmenu za vykonanú prácu na dohodu musí zamestnávateľ vyplatiť najneskôr do konca kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom sa práca vykonala.

Rezort práce a sociálnych vecí chce týmto opatrením zabrániť zneužívaniu dohôd na obchádzanie platenia sociálnych odvodov. „V prípade neobmedzeného trvania dohôd s nepravidelným odmeňovaním sa zamestnávateľ vyhýbal odvádzaniu poistného na dôchodkové poistenie,“ uvádza ministerstvo.

Potvrdenie o štatúte študenta

je neoddeliteľnou súčasťou dohody o brigádnickej práci študentov,

študent ho predkladá vo forme potvrdenia o návšteve školy.

Poznámka: Ak sa dohoda uzatvára v období medzi skončením strednej školy a nástupom na vysokú školu alebo počas letných prázdnin vysokoškoláka, najdlhšie do konca októbra, potvrdenie o návšteve školy nie je potrebné.

Poistné na účely zdravotného poistenia

študenti vykonávajúci brigádu na základe dohody o brigádnickej práci študentov z odmeny za vykonanú prácu poistné na zdravotné poistenie neplatia, lebo sa na účely zdravotného poistenia nepovažujú za zamestnancov (brigádnická práca študentov tak má oproti iným typom práce túto výhodu)

Poistné na účely sociálneho poistenia

1. Ak si študent uplatní výnimku z platenia poistného (§ 227 a zákona o sociálnom poistení)

študent si môže zvoliť jednu dohodu o brigádnickej práci študentov, na ktorú si uplatní výnimku z platenia poistného, a to najmenej na obdobie jedného mesiaca a len na jednu dohodu,

o určení dohody a uplatnení práva písomne informuje zamestnávateľa a predloží mu písomné čestné vyhlásenie formou tlačiva Sociálnej poisťovne Oznámenie a čestné vyhlásenie, čím deklaruje, že si toto právo súčasne neuplatňuje u iného zamestnávateľa v tom istom kalendárnom roku,

ak príjem zo zvýhodnenej dohody u študenta mladšieho ako 18 rokov je vo výške najviac 68 eur alebo u študenta vo veku nad 18 do 26 rokov je vo výške najviac 159 eur, poistné na dôchodkové poistenie takýto študent neplatí a zamestnávateľ zaňho bude platiť iba poistné na garančné a úrazové poistenie.

ak príjem zo zvýhodnenej dohody presiahne ustanovené limity (68 eur u študenta mladšieho ako 18 rokov a 159 eur u študenta nad 18 do 26 rokov), poistné na dôchodkové poistenie bude platiť takýto študent len zo sumy prevyšujúcej ustanovené limity a zamestnávateľ zaňho bude platiť poistné na dôchodkové poistenie zo sumy prevyšujúcej limity a na garančné a úrazové poistenie z celkového príjmu.

Dohoda o brigádnickej práci študentov s výškou odmeny najviac do 68 eur pri študentoch do 18 rokov a 159 eur pri študentoch nad 18 do 26 rokov, ktorí si uplatňujú odvodovú výnimku z platenia odvodov.

2. Ak študent neuplatní výnimku z platenia poistného

poistné platí študent aj zamestnávateľ zo sumy celkového príjmu.

Dohoda o brigádnickej práci študentov s výškou odmeny nad 68 eur pri študentoch do 18 rokov a nad 159 eur pri študentoch nad 18 do 26 rokov, ktorí si uplatňujú odvodovú výnimku, a pri študentoch, ktorí si neuplatňujú odvodovú výnimku

1. Ak študent má podpísané Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti:

uplatňuje si nezdaniteľnú časť základu dane vo výške 316,94 eur mesačne (rok 2014), t.j. preddavok na daň z príjmu sa platí len zo základu dane (príjem – poistné) prevyšujúceho sumu nezdaniteľnej časti základu dane.

2. Ak študent nemá podpísané Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti:

neuplatňuje si nezdaniteľnú časť základu dane, a preto sa jeho mesačný príjem znížený o zrazené poistné zdaní preddavkom na daň bez uplatnenia nezdaniteľnej časti základu dane,

vzhľadom na to, že daň z príjmov sa vyberá preddavkovo, vybraním preddavku daňová povinnosť nie je vysporiadaná,

po skončení zdaňovacieho obdobia je potrebné daňovú povinnosť vysporiadať ročným zúčtovaním preddavkov alebo podaním daňového priznania,

študent, ktorý poberal len príjmy zo závislej činnosti (napríklad na základe dohôd o prácach vykonávaných mimo pracovného pomeru, na základe pracovnej zmluvy) môže do 15. februára po skončení zdaňovacieho obdobia písomne požiadať zamestnávateľa o vykonanie ročného zúčtovania (ak mal v priebehu zdaňovacieho obdobia viac zamestnávateľov, tak jedného z nich),

študent, ktorý mal okrem príjmov zo závislej činnosti aj iné zdaniteľné príjmy alebo nepožiadal o ročné zúčtovanie zamestnávateľa, musí vysporiadať daňovú povinnosť podaním daňového priznania do 31. marca po skončení zdaňovacieho obdobia.

Pozn.: Daňové priznanie je povinný podať len vtedy, ak za zdaňovacie obdobie dosiahne zdaniteľné príjmy presahujúce 50 % sumy nezdaniteľnej časti základu dane na daňovníka, pričom nezdaniteľná časť základu dane na daňovníka na rok 2014 je 3 803,33 eur.

ak celkové zdaniteľné príjmy študenta v roku 2014 budú nižšie ako 50 % nezdaniteľnej časti základu dane na daňovníka a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň z príjmu, študent nie je povinný podať daňové priznanie, no môže ho podať dobrovoľne,

na základe zrazených preddavkov na daň z príjmu mu vznikne daňový preplatok, ktorý mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku,

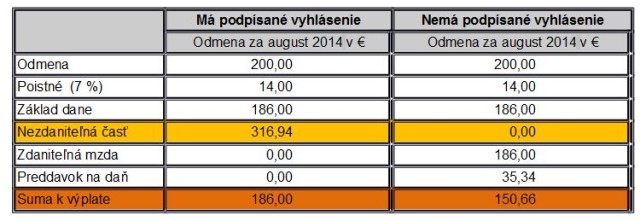

Študent pracoval počas letných prázdnin na základe dohody o brigádnickej práci študentov a na dohodu si neuplatňoval odvodovú výnimku. Jeho odmena bola 200 €.

Študent u zamestnávateľa

a) má podpísané Vyhlásenie na zdanenie príjmov, preto sa jeho mesačný príjem zníži o zrazené poistné a nezdaniteľnú časť základu dane vo výške 316,94 € platnú v r. 2014,

b) nemá podpísané Vyhlásenie na zdanenie príjmov, preto sa jeho mesačný príjem zníži o zrazené poistné a zo zdaniteľnej mzdy sa vyberie preddavok na daň vo výške 19 %.

Príklad č. 2:

Študent pracuje na základe dohody o brigádnickej práci študentov. Má 17 rokov a odmena mu bude vyplácaná každý mesiac vo výške 120 €. Musí študent platiť z odmeny odvody na dôchodkové poistenie? Ak áno, tak z akej sumy?

a) Študent si uplatňuje právo na odvodovú výnimku

Vzhľadom na to, že mesačný príjem študenta je vyšší ako 68 € (čo je limit pri uplatnení odvodového zvýhodnenia študenta do 18 rokov), bude študent platiť poistné na dôchodkové poistenie, ale len z rozdielu medzi mesačnou odmenou a sumou, ktorá je oslobodená od platenia poistného na dôchodkové poistenie, t. j. zo sumy 52 € (120 – 68). Poistné sa platí vo výške 7 % z tejto sumy a študentovi ho strhne zamestnávateľ z odmeny a odvedie do Sociálnej poisťovne.

b) Študent si neuplatňuje právo na odvodovú výnimku

Pretože si študent neuplatňuje právo na odvodové zvýhodnenie, poistné na dôchodkové poistenie sa v tomto prípade vypočíta a zaplatí z plnej výšky vyplatenej odmeny, t. j. zo 120 €.

Príklad č. 3:

Študent (20 ročný) pracuje na základe dohody o brigádnickej práci študentov. Jeho mesačná odmena je 120 €. Študent si uplatňuje u zamestnávateľa odvodovú výnimku. V akej výške bude platiť odvody na dôchodkové poistenie?

Vzhľadom na to, že študent má 20 rokov, limit pri uplatnení odvodového zvýhodnenia je vo výške 159 €. Z uvedeného dôvodu študent neplatí z odmeny odvody na dôchodkové poistenie. Zamestnávateľ platí z tejto odmeny odvody na garančné a úrazové poistenie vo výške 1,05 %.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU