Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Banky na slovenskom trhu v súčasnosti ponúkajú širokú škálu úverov pre podnikateľov v závislosti od ich účelu, formy krytia či konkrétnej výšky obratu firmy. Podnikam.SK pre vás pripravilo ich stručný prehľad, kde nájdete aj podnikateľský úver pre začínajúcich podnikateľov. Keďže však ide ale len o komerčné úvery, nenávratná pôžička pre začínajúcich podnikateľov z rôznych fondov v tomto prehľade nie je.

Aktuálny prehľad úverových produktov jednotlivých bánk

ČSOB

ČSOB firemným klientom ponúka financovanie potrieb prostredníctvom:

Kontokorentného úveru – úver bez dokladovania účelu formou debetného limitu / prečerpania k bežnému účtu klienta, pri ktorom je úročená iba skutočne čerpaná suma.

Účelového splátkového úveru – ide o financovanie investičných alebo prevádzkových potrieb klienta s dokladovaním účelu použitia prostriedkov. Klient môže prostriedky čerpať jednorázovo alebo postupne.

Firemnej kreditnej karty, ktorá je forma bezúčelového úveru. Výhodou je bezúročné obdobie až do 45 dní. Klient môže požiadať o neobmedzený počet kariet pre jeho spoločnosť.

Sprostredkovania financovania formou Leasingu (prenájom majetku, t. j. jeho využívanie bez nutnosti financovať jeho nákup jednorazovo v plnej výške) alebo Faktoringu (financovanie krátkodobých pohľadávok vznikajúcich z dodávok tovaru).

Z produktovej škály business úverov poskytovaných prostredníctvom pobočiek Tatra banky môžu podnikatelia využiť ponuku nasledovných úverov:

BusinessÚverTB Expres (bezúčelový) :

finacovanie podnikateľov s podnikateľskou históriou od 24 mesiacov

forma – splátkový/kontokorentný úver

výška úveru od 3 500 do 135 000 eur

úroková sadzba od 7,0 % p. a.

zabezpečenie: dohoda o ručení

BusinessÚverTB Hypo (bezúčelový):

financovanie podnikateľov s min. 15 mesačnou podnikateľskou históriou

forma – splátkový úver

výška úveru od 16 500 do 200 000 eur

úroková sadzba od 5,55 % p. a.

zabezpečenie: dohoda o ručení a nehnuteľnosť vo vlastníctve dlžníka, spoločníkov, blízkych osôb alebo predávajúceho vlastníka nehnuteľnosti, od ktorého žiadateľ nadobúda nehnuteľnosť

BusinessÚverTB Variant (účelový):

financovanie podnikateľov s podnikateľskou históriou od 24 mesiacov

forma – splátkový/kontokorentný úver

výška úveru od 100 000 do 1 000 000 eur

úroková sadzba individuálne stanovená

zabezpečenie: variabilné, napr. bianko zmenka s avalom spoločníkov, nehnuteľný majetok, hnuteľný majetok, pohľadávky voči odberateľom, banková záruka, banková záruka SZRB, cenné papiere, finančné prostriedky klienta na termínovanom účte v Tatra banke, ručenie inou právnickou osobou, kombinácia uvedených zabezpečení

BusinessÚverTB Garant (bezúčelový):

financovanie začínajúcich podnikateľov

forma – splátkový/kontokorentný úver

výška úveru od 1 000 do 800 000 eur

úroková sadzba od 5,4 % p. a.

zabezpečenie úveru: termínovaný účet, vkladná knižka, podielové a profilové fondy Tatra Asset Management, vybrané emisie hypotekárnych záložných listov Tatra banky

Poštová banka

Poštová banka má v portfóliu produktov pre firemných klientov štandardné typy úverov, ako napríklad kontokorentný úver; krátkodobé, strednodobé a dlhodobé splátkové úvery; revolvingové úvery; rámcové úvery a podobne.

Kontokorentný úver – je primárne určený na preklenutie nedostatku finančných prostriedkov kvôli časovému posunu medzi splatnými pohľadávkami a záväzkami klienta. Lehota splatnosti kontokorentného úveru je maximálne jeden rok. Pri využívaní kontokorentného úveru banka nesleduje účel jeho použitia.

Revolvingový úver – je primárne určený na financovanie prevádzkových potrieb, ako sú napríklad zásoby, obchodné pohľadávky v lehote splatnosti a podobne.

Revolvingový úver je možné obnoviť v dohodnutých obdobiach. Klient má možnosť ho využiť až na 5 období. Dĺžka jedného revolvingového obdobia však nesmie presiahnuť 12 mesiacov.

Krátkodobý úver – je primárne určený na financovanie krátkodobých potrieb klienta a môže slúžiť aj na prefinancovanie jeho záväzkov. Doba splatnosti krátkodobého úveru je maximálne jeden rok.

Strednodobý, resp. dlhodobý úver – je primárne určený na financovanie investícií či prevádzkových potrieb. Klient ho môže využiť aj na prefinancovanie svojich záväzkov. Doba splatnosti strednodobého úveru je bežne od 1 do 5 rokov. Pri dlhodobom úvere je doba splatnosti do 12 rokov.

Projektové financovanie – je primárne určené na kúpu pozemkov, ktoré klient plánuje ďalej zhodnocovať (vrátane výstavby) či na revitalizáciu podnikateľských subjektov a finančné investície. „Doba splatnosti je jeden rok a viac. Pri kúpe pozemkov však maximálne 5 rokov,“ dodáva Naďa Urbanová z Poštovej banky.

VÚB banka

VÚB ponúka komplexné financovanie podnikateľských subjektov od malých podnikateľov až po veľké nadnárodné firmy. Okrem štandardných prevádzkových a investičných úverov, sú to napr. preklenovacie úvery s fondmi EÚ, špeciálne úvery pre poľnohospodárov, financovanie skladiskových a tovarových záložných listov, úvery pre spoločenstvá vlastníkov bytov a vlastníkov bytových domov, úvery so zárukou SZRB, financovanie komerčných nehnuteľností či lízing alebo obchodné financovanie.

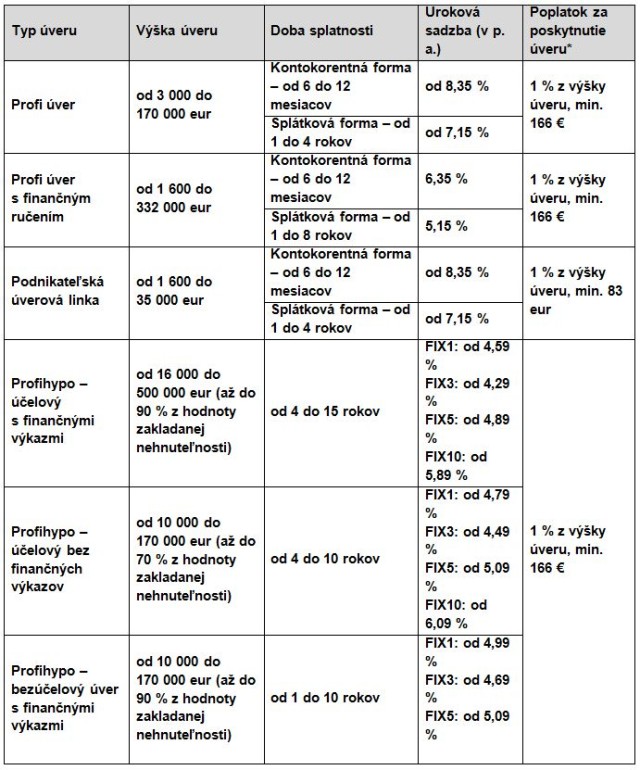

Profi úvery

Živnostníkom a iným podnikateľom (s ročným obratom do 1,2 mil. eur) ponúka VÚB banka Profi úvery na pokrytie ich finančných potrieb:

Profi úver (bezúčelový úver) – vhodný na financovanie prevádzkových a investičných potrieb podniku (napr. nákup zásob, materiálu, surovín, DPH, colné poplatky, preddavky, strojov, technológií a pod.). Podnikatelia ho môžu získať od 3 000 až do 170 000 eur s ručením len blankozmenkou a nemusia pritom preukazovať účel použitia prostriedkov. Doba splatnosti je pri kontokorentnej forme od 6 do 12 mesiacov, pri splátkovej forme od 1 do 4 rokov.

Profi úver s finančným ručením (bezúčelový úver) – je bezúčelovým úverom, ktorý zabezpečí financovanie prevádzkových alebo investičných podnikateľských potrieb klienta. Pri tomto type úveru nie je požadovaná minimálna doba podnikania. Je určený žiadateľom, ktorí vedia dokladovať požadované zabezpečenie. Nemusia disponovať vlastným zabezpečením, na získanie úveru môžu využiť finančné prostriedky alebo podielové fondy VUB AM inej osoby. Podnikatelia ho môžu získať až do výšky 332 000 eur s maximálnou splatnosťou 8 rokov.

Profihypo úver – predstavuje úver so splatnosťou až 15 rokov do výšky až 500 000 eur zabezpečený nehnuteľnosťou a banka ho poskytuje v troch formách:

» Profihypo účelový úver s predkladaním finančných výkazov – slúži na investíciu do nehnuteľnosti určenej na podnikanie, hmotného a nehmotného majetku, splatenie existujúcich úverov. Zároveň 20 % z výšky poskytnutého úveru je možné použiť bez dokladovania účelu.

» Účelový Profihypo bez predkladania finančných výkazov – je určený pre vybraných klientov, ako napr. profesijné komory.

» Profihypo bezúčelový úver – podnikatelia po predložení finančných výkazov financujú krátkodobé prevádzkové potreby, ako aj strednodobé, resp. dlhodobé investičné potreby súvisiace s rastom podnikateľských aktivít (napr. stroje, zariadenia, technológie a pod.).

Podnikateľská úverová linka – VÚB banka ponúka podnikateľom tzv. podnikateľskú úverovú linku, ktorej výška sa odvíja od obratov na podnikateľskom účte klienta a využívania produktov a služieb. Vďaka nej má klient možnosť získať prakticky okamžite dodatočné zdroje na rozvoj jeho podnikania až do výšky 35 000 eur bez predkladania akýchkoľvek finančných dokladov. V rámci podnikateľskej úverovej linky môže klient využiť jeden alebo kombináciu rôznych úverových produktov s dobou splatnosti až do štyroch rokov. Úverovú linku poskytne banka podnikateľovi už po šiestich mesiacoch od zriadenia účtu, bez ohľadu na to, ako dlho podniká.„Úver tak môžu získať aj začínajúci podnikatelia, ktorí by na to, aby získali úver v iných bankách, museli podnikať minimálne jeden až dva roky. Ručenie je len blankozmenkou,“ uviedla pre Podnikam.sk hovorkyňa VÚB banky Alena Walterová.

Slovenská sporiteľňa

Slovenská sporiteľňa ponúka pre mikropodnikateľov (vrátane živnostníkov) s obratom do 1 mil. eur nasledujúce druhy úverov:

A) Úvery na prevádzkové financovanie

Tieto úvery banka poskytuje formou povoleného debetu na bežnom účte klienta, bez nutnosti preukazovania účelu čerpania poskytnutých prostriedkov. Banka má v portfóliu dva základné typy týchto produktov, pričom výber produktu závisí od konkrétnych požiadaviek klienta (napr.: požiadavka na výšku úveru, výšku úrokovej sadzby a pod.).

Povolené prečerpanie pre podnikateľov

Podmienky poskytnutia – bez poplatkov, vedenie účtu v banke min. 6 kalendárnych mesiacov, výška sa odvíja od kreditných obratov na podnikateľských účtoch vedených v banke, max. však do výšky 10% z ročných tržieb za posledné ukončené účtovné obdobie, jednoduchá možnosť navýšenia limitu v závislosti od realizácie platobného styku, ktorý je pravidelne bankou prehodnocovaný. Banka v rámci tohto produktu poskytuje až 35 000 eur, bez zabezpečenia, s úrokovou sadzbou 15,90 % p. a. (úroky sa platia len zo skutočne čerpanej sumy). Úver je možné poskytnúť aj začínajúcim podnikateľom do výšky 8 500 eur. Podmienkou je vedenie podnikateľského bežného účtu min. 6 mesiacov v banke, pričom výška úveru sa odvíja od realizovania kreditných obratov na týchto účtoch.

Kontokorentný úver pre podnikateľov

Výška úveru sa stanovuje na základe priemerných mesačných kreditných obratov na účtoch klienta vedených v banke, ako aj priemerných mesačných tržieb klienta. Výška úveru je od 3 500 do 100 000 eur (v závislosti od zabezpečenia), pričom je určený pre klientov, ako aj neklientov banky. Úver sa poskytuje na obdobie 1 roka (od podpísania úverovej zmluvy) s možnosťou opätovného poskytnutia. Úroky sa platia len zo skutočne čerpanej sumy.

Zabezpečený úver (vyžaduje sa zabezpečenie nehnuteľným majetkom):

– je možné poskytnúť až do výšky 100 000 €

– s úrokovou sadzbou od 6% p. a.

Nezabezpečený úver:

– je možné poskytnúť do výšky 65 000 eur

– s úrokovou sadzbou od 8,50% p. a.

B) úvery na financovanie prevádzkových a investičných potrieb:Ide o splátkové úvery, ktoré môžu byť čerpané priamo na BU klienta alebo na účet 3. strany v závislosti od toho, či banka sleduje účel ich použitia.

Banka má v portfóliu nasledovné typy produktov:Účelový úver pre podnikateľov Účelom úveru môže byť financovanie prevádzkových potrieb (zásoby, pohľadávky, tovar a pod.), kúpu hmotného/nehmotného investičného majetku, financovanie investičnej výstavby a pod. Výška úveru je od 10 000 do 400 000 €, so splatnosťou až do 10 rokov. Účel úveru sa sleduje priamo pri čerpaní, pričom sa vyžaduje zabezpečenie nehnuteľným majetkom.

Bezúčelový úver pre podnikateľov – banka nesleduje účel použitia prostriedkov- parametre úveru závisia od typu zabezpečeniaBezúčelový nezabezpečený úver:- výška úveru od 3500 eur – 65 000 eur- so splatnosťou do 4 rokov- s úrokovou sadzbou od 7,70% p.a.

Bezúčelový zabezpečený úver- výška úveru od 10 000 eur – 200 000 eur- so splatnosťou do 10 rokov- s úrokovou sadzbou naviazanou na 1M Euribor, ku ktorej sa pripočítava obchodná marža banky

Možnosti firemného financovania pre podnikateľov s obratom od 1 mil. EUR

Rýchle firemné financovanie

Financovanie až do výšky 500 tis. eur je určené pre malých a stredných podnikateľov s ročným obratom 1 – 50 mil. eur. Financovanie poskytuje banka formou úverového rámca, čerpaného nasledovnými produktmi:

kontokorentný úver

prevádzkový splátkový úver

investičný splátkový úver

banková záruka

Uvedené formy produktov pri tomto financovaní je možné použiť aj na financovanie priamych platieb pre poľnohospodárov, prípadne zabezpečiť Rýchlou zárukou Slovenskej záručnej a rozvojovej banky, a. s.

Účely financovania:

krytie bežných prevádzkových potrieb (nákup zásob, financovanie pohľadávok a pod.),

investície menšieho rozsahu (nákup a rekonštrukcia nehnuteľností, strojov, technológií a pod.),

zabezpečenie plnenia záväzkov klienta voči tretej osobe.

Štandardné firemné financovanie

Financovanie je určené pre malých a stredných podnikateľov s ročným obratom od 1 mil. eur. Pri tomto type financovania banka ponúka nasledovné typy produktov:

kontokorentný úver,

prevádzkový splátkový úver,

termínovaný úver (fixná tranža),

investičný splátkový úver,

preklenovací úver pre poľnohospodárov,

banková záruka,

dokumentárny akreditív,

eskontný úver,

odkup pohľadávok / faktoring,

forfaiting.

Sberbank

Pre malých podnikateľov v segmente Micros (t. j. živnostníci, malé s. r. o., slobodné povolania, drobní podnikatelia s obratom do 1 mil. eur ročne) ponúka Sberbank prevádzkové a investičné financovanie.

Prevádzkové financovanie:

V rámci prevádzkového financovania si klienti môžu vybrať buď povolené prečerpanie na bežnom účte alebo splátkový úver, kreditnú kartu a bankovú záruku.

Povolené prečerpanie účtu – kontokorentný úver slúži na prevádzkové potreby, výkyvy v rámci cash flow klienta, klient pomocou tohto úveru preklenie dobu medzi vystavením a splatením faktúr. Výhoda je, že klient platí úrok len za vyčerpanú časť úveru a za obdobie, kedy úver čerpal.

Splátkový prevádzkový úver je alternatíva prevádzkového financovania, využívajú ho klienti, ktorí sú zvyknutí na pravidelné splácania a majú potrebu malej jednorazovej investície na chod svojej firmy.

Investičné financovanie:

Na rozvoj firmy – nákup technológií, nehnuteľností a pod. ponúka banka pre klientov investičný úver, so splatnosťou až 15 rokov. Štandardné čerpanie úveru prebieha na základe predložených faktúr – uvoľnené prostriedky idú priamo na účet dodávateľa tovaru a služieb, resp. banka umožňuje aj spätné refinancovanie vynaložených finančných prostriedkov.

„Pre klientov, ktorí s nami aktívne spolupracujú min. 6 mesiacov, majú históriu svojho podnikania min. 1 rok, dobrú platobnú disciplínu, vieme na základe individuálneho posúdenia ponúknuť predschválené financovanie prevádzky formou povoleného prečerpania až do výšky 35 000 eur prípadne kreditnej karty až do 16 000 eur. Pri týchto prípadoch nepotrebujeme od klienta žiadne potvrdenia a výkazy,“ uvádza hovorkyňa banky Ľubomíra Chmelová.

Úrokové sadzby sú stanovované individuálne podľa klientovej požiadavky, typu produktu, bonity klienta resp. zakladanej nehnuteľnosti (pokiaľ je vyžadovaná).

Ponuka Sberbank pre SME klientov:

Pre SME klientov poskytuje banka širokú paletu produktov financovania ich prevádzkových výdavkov, investícií, spolufinancovanie projektov s podporou EU fondov, odkupy pohľadávok, financovanie exportu a ďalšie a to podľa ich potrieb.

Dôležitým predpokladom pre rýchle poskytnutie úveru je dobre premyslený finančný plán, konkrétne čo potrebuje firma financovať a z čoho a ako bude úver splácať.

Úročenie úverov závisí od úverovej bonity klienta (schopnosti klienta splácať úver), doby splácania úveru ako aj účelu financovania. Cenu úveru ovplyvňuje aj zabezpečenie, ktoré firma poskytne banke pri jeho poskytnutí.

Sberbank začína SME klientom poskytovať aj úvery na základe zmlúv uzatvorených s Európskym investičným fondom v rámci iniciatívy JEREMIE. Úvery sú v zmysle politiky EÚ určené SME klientom mimo Bratislavského kraja na rozvoj ich podnikania a určené na financovanie prevádzkových výdavkov ako aj investícii.

UniCredit Bank

Jeremie

Garančná schéma JEREMIE v rámci spoločnej iniciatívy Európskej komisie a Európskeho investičného fondu je určená malým a stredným podnikateľom so sídlom a pôsobnosťou na území Slovenska, s ročným obratom max. 50 mil. eur a aktívami do 43 mil. eur.

O zvýhodnené financovanie svojich investičných a prevádzkových potrieb sa v rámci iniciatívy JEREMIE môžu do konca júna 2015 uchádzať podniky, ktoré zamestnávajú menej ako 250 zamestnancov a podnikajú mimo bratislavského regiónu. Malé a stredné podniky tak môžu získať investičné a prevádzkové úvery za výhodnejších a cenovo dostupnejších podmienok. Vďaka výhodnejším podmienkam zabezpečenia úveru a nižším úrokovým sadzbám sa širší okruh podnikateľov môže dostať k investičnému a prevádzkovému financovaniu svojich rozvojových zámerov ľahšie ako za štandardných okolností. Úvery v rámci iniciatívy JEREMIE poskytuje banka malým a stredným podnikateľom od leta minulého roka.

„Vďaka záruke EIF malí a strední podnikatelia môžu získať úvery na rozvoj svojho podnikania s úrokovou sadzbou nižšou až o 50 bázických bodov v porovnaní s úrokovou sadzbou úverov poskytnutých za štandardných úverových podmienok,“ dopĺňa hovorkyňa UniCredit Bank Czech Republic and Slovakia Zuzana Ďuďáková.

Druhy úverov v UniCredit Bank:

Kontokorentný úver so splatnosťou max. 12 mesiacov. Limit na účte klienta sa stanovuje na základe obratov na bežnom účte klienta a na základe vyhodnotenia jeho bonity podľa predložených finančných výkazov. Základnou podmienkou kontokorentného úveru je smerovanie platieb na bežný účet klienta v banke.

Na investičné zámery poskytuje UniCredit Bank investičný úver, ktorý je možné poskytnúť až do výšky 330 tis. eur. Maximálna splatnosť takéhoto úveru je 5 rokov, pri financovaní nehnuteľnosti až 10 rokov a úver je splácaný na mesačnej, štvrťročnej báze. Základným zabezpečením investičného úveru je nehnuteľnosť, alebo majetok obstaraný z úveru. Klient predkladá banke okrem finančných výkazov aj svoj podnikateľský zámer a projekciu vybraných finančných ukazovateľov, nákladov, zisku, cashflow, ktorý plánuje do budúcnosti a to na obdobie, počas ktorého bude bankou financovaný. V prípade zabezpečenia formou nehnuteľného majetku banka vyžaduje aj predloženie podkladov súvisiacich s predmetom zabezpečenia (t. j. znalecký posudok, výpis z katastra nehnuteľností a pod.) Participácia vlastnými zdrojmi klienta na investícii je požadovaná bankou v rozmedzí od 20 – 30 %.

Po absolvovaní Obchodnej akadémie vo Svidníku pokračoval v štúdiu na Národohospodárskej fakulte Ekonomickej univerzity v Bratislave. V roku 2007, ešte popri štúdiu, začal pracovať ako redaktor pre ekonomickú redakciu agentúry SITA. Venoval sa hlavne makroekonomike, financiám a investovaniu. Ekonomickému svetu ostal verný a po niekoľkých rokoch v agentúre prešiel na pozíciu editora a neskôr šéfeditora.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU