Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Nasledujúce informácie Finančného riaditeľstva SR sú venované určeniu miestnej príslušnosti, číslam účtov a ďalším detailom súvisiacim s platením dane.

Určenie miestnej príslušnosti

Správa dane (miestna príslušnosť) sa určí podľa miesta evidencie vozidla alebo podľa sídla alebo trvalého pobytu podnikateľa.

1. Určenie správy dane podľa miesta evidencie vozidla (evidenčného čísla)

Miestnu príslušnosť správcu dane z motorových vozidiel pre daňovníka, ktorým je:

držiteľ vozidla,

vlastník vozidla pri prenájme bez predkupného práva,

užívateľ vozidla v prípade používania vozidlo, v dokladoch (t.j. v osvedčení o evidencii časť I. alebo v osvedčení o evidencii časť II.) ktorého je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, bola zrušená alebo zanikla,

užívateľ vozidla v prípade používania vozidla, v dokladoch (t.j. v osvedčení o evidencii časť I. alebo v osvedčení o evidencii časť II.) ktorého je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie, vykonáva daňový úrad miestne príslušný podľa miesta evidencie vozidla k 31. decembru predchádzajúceho roka (predchádzajúcim rokom je rok, ktorý tesne predchádza roku, za ktorý sa podáva daňové priznanie).

To znamená, že daňovník dane z motorových vozidiel podá daňové priznanie za r. 2014 miestne príslušnému daňovému úradu, ktorého miestna príslušnosť sa určí podľa miesta evidencie vozidla k 31. decembru 2013.

Poznámka:

Daňový úrad vykonáva pôsobnosť v územnom obvode kraja, preto pri určení miestnej príslušnosti daňovník musí skúmať, na ktorom dopravnom inšpektoráte v rámci príslušného kraja sú jeho vozidlá evidované. Ak sú vozidlá evidované na rôznych dopravných inšpektorátoch v rámci územného obvodu jedného kraja, na správu dane z motorových vozidiel je miestne príslušný daňový úrad, ktorý sa nachádza v územnom obvode tohto kraja.

2. Určenie správy dane podľa sídla alebo trvalého pobytu daňovníka

Miestnu príslušnosť správcu dane z motorových vozidiel pre daňovníka, ktorým je zamestnávateľ, vykonáva daňový úrad miestne príslušný podľa sídla alebotrvalého pobytu daňovníka. Vzhľadom na to, že daňový úrad vykonáva pôsobnosť v územnom obvode kraja, miestna príslušnosť správcu dane pre daňovníka, ktorým je zamestnávateľ, sa určí podľa sídla daňovníka v rámci príslušného kraja.

Čo je ešte potrebné vedieť na správne určenie miestnej príslušnosti

Pri vzniku daňovej povinnosti v priebehu zdaňovacieho obdobia sa miestna príslušnosť správcu dane určí podľa miesta evidencie vozidla ku dňu vzniku daňovej povinnosti.

Na zmenu miestnej príslušnosti v priebehu zdaňovacieho obdobia sa neprihliada. Akdošlo v r. 2014 k zmene miesta evidencie vozidla bez toho, aby súčasne došlo aj k zmene osoby daňovníka, napr. z dôvodu zmeny sídla daňovníka, táto skutočnosť neovplyvní miestnu príslušnosť správcu dane. Daňovník podá daňové priznanie daňovému úradu miestne príslušnému podľa miesta evidencie vozidla k 31. decembru 2013.

Ak došlo v roku 2014 k zmene miesta evidencie vozidla a súčasne došlo aj k zmene osoby daňovníka, napr. z dôvodu predaja vozidla inému podnikateľovi, táto skutočnosť ovplyvní miestnu príslušnosť správcu dane. Miestna príslušnosť u predávajúceho daňovníka sa určí podľa miesta evidencie vozidla k 31. decembru predchádzajúceho roka. To znamená, že predávajúci daňovník v tomto prípade podá daňové priznanie za r. 2014 daňovému úradu miestne príslušnému podľa miesta evidencie vozidla k 31. decembru 2013.

Nakoľko pri vzniku daňovej povinnosti v priebehu zdaňovacieho obdobia sa miestna príslušnosť správcu dane určí podľa miesta evidencie vozidla ku dňu vzniku daňovej povinnosti, kupujúci daňovník podá daňové priznanie za použitie tohto vozidla miestne príslušnému daňovému úradu podľa miesta evidencie vozidla v čase vzniku daňovej povinnosti.

Poznámka:

Daňovníci môžu daňové priznanie podať na ktorejkoľvek organizačnej zložke (pobočke) daňového úradu, ktorý sa nachádza v územnom obvode príslušného kraja.

Na aký účet zaplatiť daň z motorových vozidiel? Číslo účtu na úhradu dane z motorových vozidiel sa skladá z predčíslia označujúceho daň z motorových vozidiel a miestne príslušný daňový úrad, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice.

Ku každej platbe dane je potrebné uviesť aj správny variabilný symbol – daň z motorových vozidiel bude tak správne pridelená. Pozor – pre rok 2016 už môžu byť tieto údaje neaktuálne!

Zoznam predčíslí účtov otvorených v Štátnej pokladnici pre platenie dane z motorových vozidiel:

Základné číslo účtu na zaplatenie dane z motorových vozidiel daňového subjektu (osobný účet daňovníka/OÚD) vygenerované jedinečné základné číslo účtu označujúce daňový subjekt.

Kód Štátnej pokladnice: 8180

Variabilný symbol pre daň z motorových vozidiel na základe podaného daňového priznania za rok 2014: 1700992014

Príklad:

Daňovník dane z motorových vozidiel, ktorému na základe daňového priznania za rok 2014 vznikla povinnosť zaplatiť daň miestne príslušnému Daňovému úradu Nitra, zaplatí daň na číslo účtu:

500304 – základné číslo účtu daňového subjektu/8180

Variabilný symbol uvedie: 1700992014

Platenie preddavkov na daň z motorových vozidiel

Článok venovaný výpočtu preddavkov spolu s príkladmi nájdete tu.

Určenie miestnej príslušnosti pre platenie preddavkov na daň na r. 2015:

Mesačné a štvrťročné preddavky na r. 2015 zaplatíte tomu daňovému úradu, ktorý je miestne príslušný k 1. januáru 2015.

Poznámka: Na zmenu miestnej príslušnosti v priebehu zdaňovacieho obdobia sa neprihliada. Daňovník, ktorý v daňovom priznaní uvádza vozidlá, u ktorých v priebehu zdaňovacieho obdobia r. 2014 došlo k zmene miestnej príslušnosti, podáva daňové priznanie za tieto vozidlá daňovému úradu miestne príslušnému pre toto zdaňovacie obdobie (viď. vyššie – určenie miestnej príslušnosti).

Preddavky na daň na zdaňovacie obdobie r. 2015 je už však daňovník povinný platiť na nový daňový úrad, ktorý je miestne príslušný k 1. januáru 2015.

Daňovník v podanom daňovom priznaní za zdaňovacie obdobie r. 2014, ktoré sa podáva na pôvodný daňový úrad, údaj na riadku č. 40 o výške predpokladanej dani (za vozidlá, u ktorých došlo k zmene miestnej príslušnosti v priebehu r. 2014) už neuvádza.

Príklad:

Daňovník v zdaňovacom období r. 2014 platil štvrťročné preddavky na daň miestne príslušnému správcovi dane v Banskej Bystrici. V priebehu zdaňovacieho obdobia došlo k zmene miestnej príslušnosti správcu dane na dani z motorových vozidiel z Banskej Bystrice do Bratislavy (t.j. u vozidiel došlo k zmene evidenčného čísla ale nedošlo k zmene osoby daňovníka).

Aký vplyv má zmena miestnej príslušnosti v priebehu zdaňovacieho obdobia r. 2014 na podávanie daňového priznania za toto zdaňovacie obdobie a na platenie preddavkov na daň v zdaňovacom období r. 2015?

Keďže v priebehu zdaňovacieho obdobia r. 2014 u vozidiel došlo k zmene evidenčných čísiel, t.j. k zemne miestnej príslušnosti, na ktorú sa v tomto prípade neprihliada, daňovník za všetky vozidlá podá daňové priznanie za r. 2014 Daňovému úradu Banská Bystrica.

Nakoľko pre platenie preddavkov na daň je rozhodujúca miestna príslušnosť k 1. januáru 2015, preddavky na daň v zdaňovacom období r. 2015 bude v danom prípade daňovník platiť Daňovému úradu Bratislava. V daňovom priznaní za zdaňovacie obdobie r. 2014 podávanom na Daňový úrad BanskáBystrica daňovník údaj na riadku č. 40 o výške predpokladanej dani už neuvedie.

Ak Vaša predpokladaná daň k 1. januáru 2015 presiahne 700 € a nepresiahne 8 300 €, ste povinný platiť štvrťročné preddavky na daň, a to vo výške jednej štvrtiny predpokladanej dane. Štvrťročné preddavky na daň sú splatné do konca príslušného kalendárneho štvrťroka.

Ak Vaša predpokladaná daň k 1. januáru 2015 presiahne 8 300 €, ste povinný platiť mesačné preddavky na daň, a to vo výške jednej dvanástiny predpokladanej dane. Mesačné preddavky na daň sú splatné do konca príslušného kalendárneho mesiaca.

Ak Vaša predpokladaná daň k 1. januáru 2015 nepresiahne 700 €, preddavky na daň neplatíte.

POZOR: Výšku predpokladanej dane uveďte na riadku č. 40 daňového priznania, bez ohľadu na jej výšku.

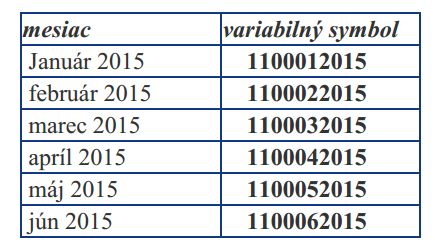

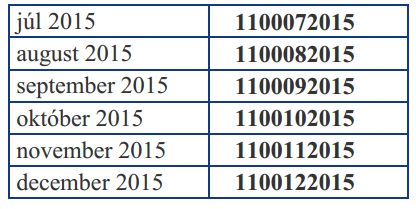

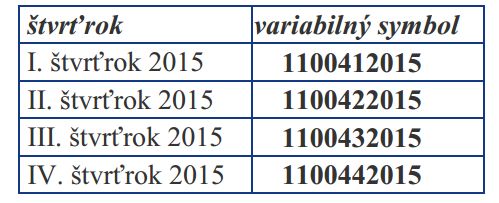

Ak Vám vznikla povinnosť platiť preddavky na daň, zaplaťte ich na číslo účtu:

predčíslie miestne príslušného DÚ – základné číslo účtu /8180

štvrťročné preddavky

Zaokrúhľovanie

Zákonom o dani z MV sa ustanovuje zaokrúhľovanie dane, preddavkov na daň ako aj ročnej sadzby dane (zníženej alebo zvýšenej), a to na eurocenty nadol.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU