Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Zmeny v tlačive daňového priznania pre právnické osoby za rok 2014

7. júna 2015 Zdroj Finančné riaditeľstvo SR, www.financnasprava.sk Tlačiť

Zmeny súvisia so zavedením daňových licencií a viaceré platia aj pre daňové priznanie k dani z príjmov právnickej osoby 2015.

Pre licencie sa mení aj výpočet základu dane

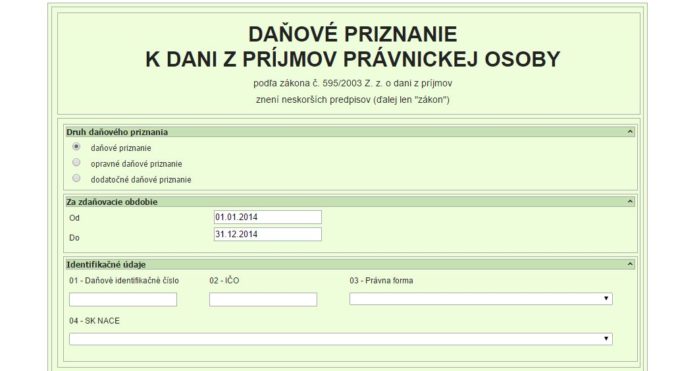

V Daňovom priznaní k dani z príjmov právnickej osoby (DP PO) došlo v súvislosti so zavedením daňovej licencie podľa § 46b zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon“) k niekoľkým zmenám. Predpísané tlačivo obsahuje nové zaškrtávacie polia, nové časti a tabuľky na vyplnenie. Tu sú detaily, ako vyzerá takéto daňové priznanie právnických osôb za 2014 podávané v roku 2015.

TIP Podnikam.SK: Prechodné ustanovenie v podstate zadefinovalo, že ak podnikateľ vstúpi so spoločnosťou do likvidácie do konca roka 2014, tak nemusí hradiť daňovú licenciu nielen za rok 2014, ale ani za ďalšie nasledujúce roky. Odporúčame preto článok Dodatočný vstup firmy do likvidácie

I. časť Údaje o daňovníkovi

– obsahuje štyri nové zaškrtávacie polia:

Som platiteľ DPH k poslednému dňu zdaňovacieho obdobia;

Ročný obrat za zdaňovacie obdobie presiahol 500 000 eur;

Polovičná výška daňovej licencie podľa § 46b ods. 3 zákona;

– bola doplnená o novú časť Daňová licencia podľa § 46b zákona, ktorá obsahuje nové doplnené riadky 810 až 900. Daňovník v nich vyplní požadované údaje:

na riadku 810 – uvádza ustanovenú suma daňovej licencie podľa toho, či k poslednému dňu zdaňovacieho obdobia je platiteľom DPH, či jeho ročný obrat za zdaňovacie obdobie presiahol 500 000 eur a či uplatňuje zníženie daňovej licencie na polovicu;

na riadku 820 – uvádza daňovú licenciu z riadku 810 len ak je vyššia, ako daň po úľavách a po zápočte dane uvedená na riadku 800, inak uvedie 0;

na riadku 830 – uvádza kladný rozdiel medzi daňovou licenciou z riadku 810 a daňou po úľavách a po zápočte dane z riadku 800. Kladný rozdiel z tohto riadku je možné započítať v nasledujúcich troch zdaňovacích obdobiach. Suma z riadku 830 sa prenesie aj do tabuľky K – Evidencia a zápočet daňovej licencie podľa § 46b zákona;

na riadku 840 – uvádza sumu daňovej licencie alebo kladného rozdielu medzi daňovou licenciou a daňovou povinnosťou, ktorej výšku daňovník v prípade, ak v kalendárnom roku 2014 došlo k zmene zdaňovacieho obdobia z kalendárneho roka na hospodársky rok, uviedol na riadku 4 tabuľky J DP PO podaného za zdaňovacie obdobie ukončené dňom predchádzajúcim dňu zmeny zdaňovacieho obdobia na hospodársky rok;

na riadku 900 – uvádza súčet riadkov 820 a 840.

Daňovník, ktorý v kalendárnom roku 2014 zmenil zdaňovacie obdobie z kalendárneho roka na hospodársky rok, v DP PO za zdaňovacie obdobie ukončené dňom predchádzajúcim dňu zmeny na hospodársky rok nevypĺňa časť Daňová licencia podľa § 46b zákona, ale vypĺňa tabuľku J – Výpočet daňovej licencie podľa § 46b zákona, ak v kalendárnom roku 2014 dochádza k zmene zdaňovacieho obdobia z kalendárneho roka na hospodársky rok v nadväznosti na § 52za ods.9 zákona.

III. časť – Tabuľky pomocných výpočtov a doplňujúcich údajov

Tabuľka D – Evidencia a odpočet straty podľa § 30 a § 52za ods. 4 zákona (k riadku 410 II. časti)

Z dôvodu zmeny zákona pri odpočítavaní daňových strát a v nadväznosti na prechodné ustanovenie § 52za ods. 4 zákona bola prepracovaná tabuľka D, v ktorej daňovník uvádza daňové straty z predchádzajúcich zdaňovacích období;

stĺpec 1 vypĺňa daňovník, ktorý uplatňuje odpočet daňovej straty za zdaňovacie obdobie ukončené v roku 2009. Zdaňovacie obdobie, ktoré začalo najskôr 01. 01. 2014, je posledným zdaňovacím obdobím, v ktorom možno uplatniť odpočet daňovej straty vykázanej za zdaňovacie obdobie ukončené v roku 2009;

stĺpec 2 vypĺňa daňovník, ktorý uplatňuje odpočet daňovej straty alebo súčet odpočtu daňových strát za zdaňovacie obdobia ukončené v rokoch 2010 až 2013,

stĺpce 3 až 5 vypĺňa daňovník, ktorý uplatňuje odpočet daňovej straty za zdaňovacie obdobie ukončené najskôr v kalendárnom roku 2014.

v stĺpci 6 sú riadky 5 a 6 súčtové. Údaj uvedený na riadku 5 sa uvedie aj na riadku 410 DP PO. Daňovú stratu alebo úhrn daňových strát je možné odpočítať len do výšky základu dane vykázaného v zdaňovacom období, v ktorom je uplatnený odpočet (uvedeného na riadku 400 DP PO).

Tabuľka J – Výpočet daňovej licencie podľa § 46b zákona, ak v kalendárnom roku 2014 dochádza k zmene zdaňovacieho obdobia z kalendárneho roka na hospodársky rok v nadväznosti na § 52za ods. 9 zákona

Vypĺňa ju daňovník, ktorý v kalendárnom roku 2014 mení zdaňovacie obdobie z kalendárneho roka na hospodársky rok, a ktorý vypočítava daňovú licenciu za zdaňovacie obdobie od začiatku kalendárneho roka do dňa predchádzajúceho zmene zdaňovacieho obdobia na hospodársky rok v pomernej výške.

Tabuľku J podľa poučenia na vyplnenie DP PO vypĺňa daňovník v prípade, ak k zmene zdaňovacieho obdobia z kalendárneho roka na hospodársky rok došlo v mesiacoch október až december 2014, nakoľko pri zmene zdaňovacieho obdobia v týchto mesiacoch uplynie posledný deň lehoty na podanie daňového priznania v kalendárnom roku 2015 a daňovník už podáva nové DP PO s touto tabuľkou.

Z § 2 Opatrenia MF SR č. MF/14317/2014-721, ktorým sa ustanovujú vzory tlačív daňových priznaní k dani z príjmov vyplýva, že týmto opatrením ustanovené DP PO vypĺňa aj daňovník, u ktorého posledný deň lehoty na podanie daňového priznania, v dôsledku jej predĺženia uplynie v roku 2015. Tzn., že túto tabuľku vypĺňa aj daňovník, u ktorého k zmene zdaňovacieho obdobia došlo v mesiacoch júl až september 2014.

Tabuľka K – Evidencia a zápočet daňovej licencie podľa § 46b zákona

Tabuľku K (riadok 1 a 5) vypĺňa daňovník, ktorý v DP PO za zdaňovacie obdobie vykáže na riadku 830 kladný rozdiel medzi daňovou licenciou a daňou, ktorý je určený na zápočet v nasledujúcich zdaňovacích obdobiach.

V nadväznosti na § 52za ods. 9 ZDP sa v DP PO podanom za zdaňovacie obdobie od začiatku kalendárneho roka 2014 do dňa predchádzajúceho zmene zdaňovacieho obdobia na hospodársky rok uvádza na riadku 1 tabuľky K aj kladný rozdiel medzi daňovou licenciou a daňovou povinnosťou uvedený na riadku 5 tabuľky J, ktorý je určený na zápočet v zdaňovacích obdobiach nasledujúcich po zdaňovacom období (hospodársky rok so začiatkom v kalendárnom roku 2014), za ktoré bude daňová licencia uhradená.

Tento kladný rozdiel uvedie daňovník opäť na riadku 1 tabuľky K v DP PO podanom za nasledujúce zdaňovacie obdobie, ktorým je hospodársky rok so začiatkom v kalendárnom roku 2014, a to spolu s prípadnou daňovou licenciou (kladným rozdielom medzi daňovou licenciou a daňovou povinnosťou) za tento hospodársky rok.

IV. časť – Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby

Riadky 2 až 4 boli doplnené pre prípad, ak daňovník platí daňovú licenciu, nakoľko aj daňovník, ktorý platí daňovú licenciu, je oprávnený vyhlásiť v lehote na podanie DP PO, že podiel zaplatenej dane sa má poukázať ním určeným prijímateľom, a to z celej výšky zaplatenej daňovej licencie.

Zároveň boli doplnené nové riadky 5 až 7, ktoré bude vypĺňať daňovník, ktorému zdaňovacie obdobie končí najneskôr 31. 12. 2015 (napr. daňovník s hospodárskym rokom končiacim v priebehu roka 2015), na ktorého sa vzťahuje znižovanie podielu zaplatenej dane.