Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Zmeny v tlačive daňového priznania typu B za rok 2014

8. júna 2015 Zdroj Finančné riaditeľstvo SR, www.financnasprava.sk Tlačiť

Dopĺňa sa napríklad pole pre daňovníka, ktorý si pri príjmoch z prenájmu uplatňuje výdavky v rozsahu daňovej evidencie.

Pribudol aj riadok na príspevky na doplnkové dôchodkové sporenie

V tlačive daňového priznania k dani z príjmov fyzickej osoby typu B ( DP FO typ B ) nastali oproti predošlým vzorom DP zmeny. Prinášame Vám ich stručný prehľad.

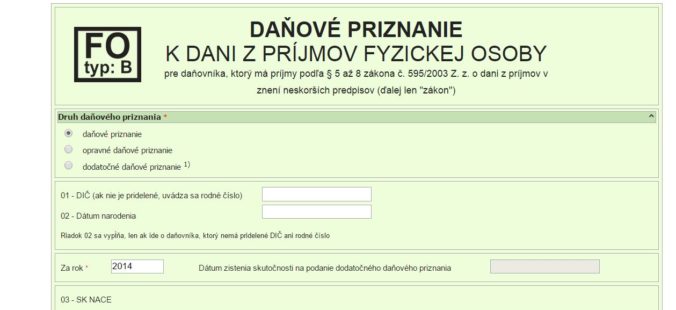

Riadok 02 (dátum narodenia) sa vypĺňa, len ak ide o daňovníka, ktorý nemá pridelené DIČ ani rodné číslo.

Na riadku 28 sa uvádza emailová adresa . Nahrádza doteraz uvádzané faxové číslo

VI. ODDIEL

Pod Tabuľkou č. 1 sa doplnili:

pole pre daňovníka, ktorý si pri príjmoch z prenájmu uplatňuje výdavky v rozsahu daňovej evidencie

povinnosť vyznačiť počet mesiacov uplatňovania výdavkov percentom z príjmov ak ide o DP FO typu B za zdaňovacie obdobie, v ktorom daňovník začal alebo skončil podnikanie alebo inú samostatnú zárobkovú činnosť alebo začal alebo skončil poberanie príjmov z použitia diela a z umeleckého výkonu;

zaškrtávacie polia pre daňovníka účtujúceho v sústave podvojného účtovníctva v súvislosti s uplatňovaním osobitného spôsobu zahrnovania kurzových rozdielov vznikajúcich v účtovníctve z dôvodu nezrealizovaného inkasa pohľadávok alebo neuhradených platieb záväzkov do základu dane, resp. ukončením uplatňovania tohto spôsobu pri príjmoch z podnikania a z inej samostatnej zárobkovej činnosti alebo pri príjmoch z prenájmu a z použitia diela a použitia umeleckého výkonu.

Tabuľka č. 1a je určená pre daňovníka s príjmami::

z podnikania, z inej samostatnej zárobkovej činnosti (SZČ) z prenájmu a z použitia diela a umeleckého výkonu, ak vedie daňovú evidenciu,

z prenájmu a z použitia diela a umeleckého výkonu (keď sa daňovník rozhodne účtovať o týchto príjmoch, nie je účtovnou jednotkou).

Tabuľka č. 1b je určená pre daňovníka s príjmami z podnikania, z inej samostatnej zárobkovej činnosti a z použitia diela a umeleckého výkonu, ak vedie evidenciu (uplatňuje výdavky percentom z príjmov).

IX. ODDIEL

riadok 59 vypĺňa v prípade, ak uplatňuje odpočet daňovej straty alebo jej neuplatnenú časť z roku 2009, ktorá sa odpočítava v príslušnom zdaňovacom období od základu dane. Rok 2014 je posledným rokom, v ktorom možno uplatniť odpočet daňovej straty, resp. jej neuplatnenej časti z roku 2009.

Riadky 60 až 63 vypĺňa v prípade, ak uplatňuje odpočet neuplatnených daňových strát vykázaných za zdaňovacie obdobia ukončené v rokoch 2010 až 2013.

Na riadku 64 uvádza súčet neuplatnených daňových strát z riadkov 60 až 63, ktoré sa podľa zákona po 01. 01. 2014 odpočítavajú od čiastkového základu dane z príjmov z podnikania a z inej SZČ.

Na riadku 65 uvádza ¼ zo súčtu neuplatnených daňových strát uvedeného na riadku 64, t. j. daňovník si môže odpočítať tieto daňové straty od základu dane (čiastkového základu dane) z príjmov z podnikania a z inej samostatnej zárobkovej činnosti rovnomerne počas 4 bezprostredne po sebe nasledujúcich zdaňovacích období.

X. ODDIEL

Doplnil sa nový riadok 77, na ktorom sa uvádza nezdaniteľná časť základu dane, ktorou sú preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie .

Na riadku 97 sa okrem sumy daňového bonusu priznaného a vyplateného zamestnávateľom uvádza aj suma daňového bonusu vyplateného správcom dane.