Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Ozdravný balíček vlády by mal okrem iných subjektov zasiahnuť aj zamestnancov pracujúcich na dohodu a študentov. Poradenská spoločnosť Accace, ktorá na Slovensku pôsobí v oblasti outsourcingu účtovníctva, daňového poradenstva a spracovania miezd, odhaľuje následky, ktoré by sa dotkli študentov ako aj zamestnancov pracujúcich na dohodu od nového roka.

Medializovaný plán vlády – zrušiť dohody

Plán vlády naberá konkrétne črty a už dnes môžeme analyzovať, aké by boli následky pre zamestnancov a študentov pracujúcich na dohodu ako aj zamestnávateľov.

Pracujúci študent bude mať po chlebe

Ak by bol plán vlády schválený, študenti – dohodári by prišli o časť príjmu, nakoľko by museli odvádzať zo mzdy príspevky na zdravotné poistenie ako aj starobný a invalidný dôchodok do sociálnej poisťovne.Tabuľka 1: Výpočet čistého príjmu študenta, ktorý pracuje na dohodu a výdavky zamestnávateľa – platí teraz

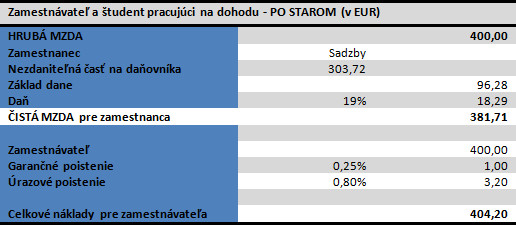

Momentálne (po starom) sa každému študentovi, ktorý pracuje na dohodu odpočítava iba daň a nemusí prispievať do sociálnej či zdravotnej poisťovne.

Každý daňovník SR má nárok na ročnú nezdaniteľnú čiastku vo výške 3.644,74 EUR (platí pre rok 2012). Príklady v tabuľkách sú uvedené pre prípad, že zamestnanec alebo dohodár má u zamestnávateľa podpísané vyhlásenie na uplatnenie nezdaniteľných častí na daňovníka na mesačnej báze. Každý mesiac si uplatní pomernú čiastku (1/12) vo výške 303,72 eur. Ak si túto pomernú čiastku uplatnil v priebehu roka, na daňovom priznaní, sa mu už daň nevráti. Platilo by to len prípadoch, ak by si za niektoré mesiace pomernú čiastku neuplatnil, napríklad z toho dôvodu, že by nepracoval.„Druhá možnosť je, že si nezdaniteľnú časť neuplatní na mesačnej báze, každý mesiac zaplatí vyššie preddavky a uplatní si ročnú nezdaniteľnú časť v ročnom zúčtovaní dane. V tomto prípade, sa mu daň vráti. Dohodári, ktorí mesačne zarábajú pod túto nezdaniteľnú čiastku 303,72 EUR a uplatňujú si odpočet každý mesiac, v konečnom dôsledku mesačné preddavky na daň neplatia, čiže sa im v ročnom zúčtovaní dane nemá čo vrátiť,“ uviedla Katarína Bugriová, mzdový supervízor Accace.Príklad 1:

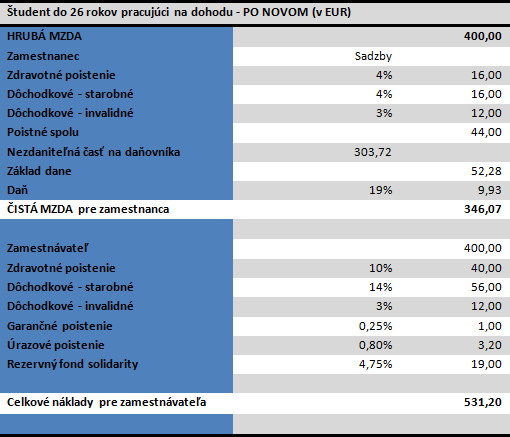

Ako sa má znížiť čistá mzda študenta pracujúceho na dohoduŠtudentovi pracujúcemu na dohodu je z čistej mzdy odpočítavaná len daň. Po novom by prispieval do zdravotnej i sociálnej poisťovne a mesačne by bol ukrátený o 35,64 EUR – ak vychádzame z hrubej mzdy 400 EUR (poznámka: zaplatí síce na odvodoch o 44 eur viac, ale to mu poníži základ dane a tým pádom, sa mu daň zníži, celkový efekt na čistú mzdu je 35,64 EUR).

Kladivo na zamestnávateľov

Zamestnávateľ, ktorý zamestnáva na dohodu študenta má s tým spojené náklady a na študenta prispieva platbou garančného a úrazového poistenia. Je to však zanedbateľná položka. Zamestnávateľovi, ktorý by v roku 2013 zamestnával študenta do 26 rokov, by mali vzniknúť oveľa vyššie náklady a okrem garančného a úrazového poistenia by musel za každého študenta pracujúceho na dohodu odvádzať príspevky aj do zdravotnej a sociálnej poisťovne.Príklad 2:

Ako sa majú zmeniť výdavky zamestnávateľa ak zamestná študenta

Pri dohodnutej mzde 400 EUR má teraz zamestnávateľ výdavky v hodnote 404,2 EUR. Ak by bol schválený spomínaný návrh vlády, zamestnávateľovi by sa pri rovnakej mzde dohodára navýšili výdavky až na sumu 531,2 EUR. Čo predstavuje výdavky navyše v hodnote 127 EUR!Tabuľka 2: Výpočet čistého príjmu študenta, ktorý pracuje na dohodu a výdavky zamestnávateľa – malo by platiť od 1.1.2013

Dohody pre zamestnancov by mali byť minulosťou

Keďže vláda plánuje zachovať dohody len pre študentov do 26 rokov, zamestnávatelia, ktorí momentálne zamestnávajú na dohodu neštudentov, budú musieť uzatvárať iné druhy pracovných pomerov, alebo ich modifikovať. Ich alternatívami sú: skrátený úväzok – pätinový úväzok, flexikonto, nadčasy existujúcich zamestnancov. V súvislosti s plánovanou zmenou definície závislej práce, budú obmedzené aj možnosti najímania živnostníkov.Príklad 3:

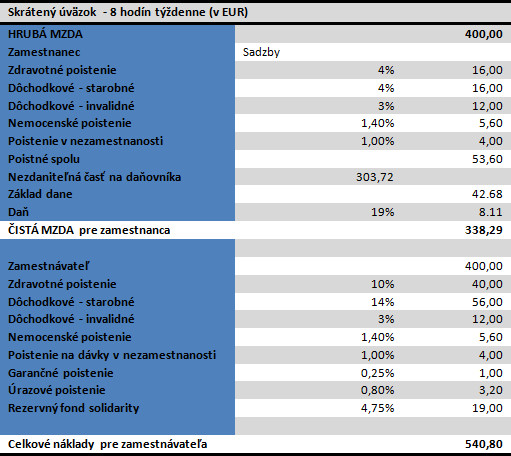

Ako sa zvýšia náklady na zamestnanca po zrušení dohôd

Ak by bol zamestnávateľ nútený preklasifikovať dohodu na skrátený úväzok, jeho náklady by vzrástli, pri dohodnutej mzde 400 EUR, z terajších 404,20 EUR na 540,80 EUR. Nakoľko by bol povinný odvádzať okrem garančného a úrazového poistenia aj odvody do zdravotnej a sociálnej poisťovne.„Celkové náklady pre zamestnávateľa nie sú konečné. Zamestnávateľovi v súvislosti s touto zmenou vzniknú dodatočné náklady, ktoré sa nedajú konkrétne vyčísliť a to z toho dôvodu, že zamestnanec na skrátený úväzok má také isté nároky vyplývajúce z pracovného pomeru ako riadny zamestnanec na plný úväzok. Napríklad nárok dovolenku, náhradu pri dočasnej pracovnej neschopnosti, náhrady za sviatok, príplatky, stravné, odstupné (v niektorých prípadoch skončenia pracovného pomeru), atď.,“ uviedla Katarína Bugriová.Tabuľka 3: Výpočet čistého príjmu zamestnanca, ktorý pracuje na skrátený úväzok a výdavky zamestnávateľa – malo by platiť od 1.1.2013

Dohody pre zamestnancov by mali byť minulosťou

Dohody pre zamestnancov by mali byť minulosťou