Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

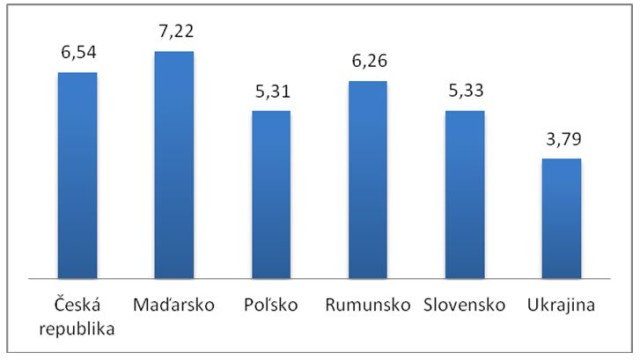

V porovnaní s krajinami z východnej a strednej Európy patríme medzi tie s nižším daňovoodvodovým zaťažením, výrazne lepšie je na tom len Ukrajina s približne 3,8 dňami.

Poľskií zamestnanci sú na tom rovnako ako slovenskí, menej zaplatia Ukrajinci

Slovenský zamestnanec s čistým príjmom 1 000 eur pracuje približne 5,3 dňa v mesiaci len na to, aby pokryl svoje daňové a odvodové zaťaženie. Najvyššie daňové a odvodové zaťaženie pri čistom plate 1 000 eur majú zamestnanci v susednom Maďarsku, ktorí musia pracovať dvakrát toľko dní ako ich kolegovia z Ukrajiny na to, aby pokryli povinné odvody a daň z príjmu fyzických osôb. Po nich nasleduje Česká republika a potom Rumunsko. Poľskí zamestnanci majú takmer rovnaké daňové a odvodové zaťaženie ako slovenskí.

Analýza, ktorú vypracovala poradenská spoločnosť Accace, berie do úvahy všetky sociálne a zdravotné odvody a daň z príjmu, ktoré boli platné ku koncu novembra 2013 v 6 analyzovaných krajinách (Ukrajina, Poľsko, Maďarsko, Slovensko, Rumunsko a Česká republika). Prieskum porovnáva odvodové a daňové zaťaženie pri čistom mesačnom príjme 1 000 eur, pri odpracovaní 8 hodín denne v priebehu 21 pracovných dní.

Graf č. 1: Počet dní v mesiaci, ktoré musí odpracovať zamestnanec na pokrytie jeho daňového a odvodového zaťaženia pri čisto príjme 1 000 eur

Odvody vs. daň z príjmu

Kým na Slovensku a v Maďarsku je výška odvodov a dani z príjmov zaplatená zamestnancom približne rovnaká, na Ukrajine a v Českej republike je pomer zaplatených odvodov a dani z príjmu výraznejší. Zamestnanec na Ukrajine zaplatí zo svojho čistého príjmu 1 000 eur daň z príjmu vo výške približne 176 eur, kým na povinné sociálne a zdravotné poistenie zabezpečujúce dávku v nezamestnanosti, dôchodok a podobne odvedie len približne 44 eur mesačne.

V Poľsku je situácia podstatne odlišná. Poľský zamestnanec zaplatí pri čistom príjme 1 000 eur daň z príjmu vo výške 52 eur, kým zvyšných 288 eur ide na jeho sociálne a zdravotné poistenie.

Odvody z pohľadu zamestnávateľa

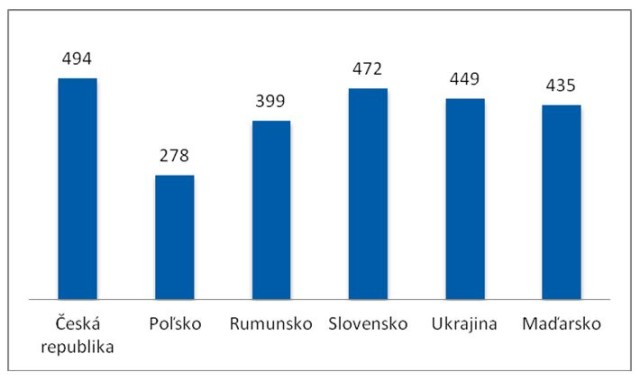

Ak zamestnanec na Slovensku zarobí 1 000 eur v čistom, jeho zamestnávateľ odvedie za neho približne 472 eur na povinné sociálne a zdravotné odvody, čo je v porovnaní s Poľskom takmer dvakrát viac. Z porovnávaných krajín je na tom horšie už len český zamestnávateľ, ktorý musí odviesť za svojho zamestnanca s čistým príjmom 1 000 eur takmer 494 eur.

Graf č. 2: Odvody zaplatené zamestnávateľom

Autor: Poradenská spoločnosť Accace, ktorá na Slovensku pôsobí v oblasti spracovania účtovníctva, miezd, pracovnoprávneho a daňového poradenstva

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU