Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

K prípadným zmenám príde podľa ministerstva financií až na základe poznatkov z aplikačnej praxe.

Licencie budú trvalý nástroj daňovej politiky

Aj keď minister financií koncom minulého roka pripúšťal zmeny týkajúce sa daňových licencií, zákon zatiaľ meniť nebudú. „Licencie považujeme za trvalý nástroj. Úpravy vidíme skôr v predĺžení doby odpočítavania či v úľavách podľa počtu zamestnancov,“ uviedol ešte v decembri minulého roka v relácii televízie TA3 V politike minister financií Peter Kažimír. Tento rok sa však legislatíva meniť nebude.

„Tak, ako aj pri iných daňových zákonoch, k prípadným zmenám dochádza spravidla na základe poznatkov z aplikačnej praxe. V tomto prípade by to mohlo byť až v roku 2015. Z uvedeného dôvodu neprebehli nijaké rokovania a MF SR ani nepripravuje zmeny v tejto oblasti,“ uviedlo aktuálne pre Podnikam.SK tlačové oddelenie ministerstva financií.

Problematiku daňových licencií upravila novela zákona o dai z príjmov, platná od 1. januára 2014. Po prvýkrát sa budú licencie platiť v daňovom priznaní v roku 2015 za zdaňovacie obdobie roka 2014.

Čo je daňová licencia

predstavuje minimálnu daň z príjmov právnickej osoby po odpočítaní úľav na dani a po zápočte dane zaplatenej v zahraničí.

Kto má povinnosť platiť daňovú licenciu

Právnická osoba:

ktorá vykázala daňovú stratu, alebo

ktorej na základe daňového priznania vyšla nižšia daňová povinnosť, ako je stanovená výška daňovej licencie

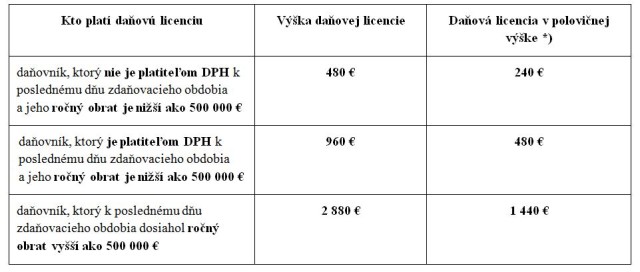

Výška daňovej licencie

Čo ovplyvňuje výšku daňovej licencie

výška ročného obratu daňovníka posudzovaná k poslednému dňu zdaňovacieho obdobia, za ktoré sa daňová licencia platí,

či je alebo nie je platiteľom dane z pridanej hodnoty k poslednému dňu zdaňovacieho obdobia, za ktoré sa daňová licencia platí.

*) Ak daňovník zamestnáva fyzické osoby so zdravotným postihnutím, pričom priemerný evidenčný počet týchto zamestnancov z celkového priemerného evidenčného počtu zamestnancov za zdaňovacie obdobie je najmenej 20 %, má výšku daňovej licencie zníženú na polovicu.

Splatnosť daňovej licencie

Daňová licencia za príslušné zdaňovacie obdobie je splatná v rovnakej lehote, ako je splatná daňová povinnosť právnickej osoby. Výnimkou je daňovník, ktorý v priebehu kalendárneho roka 2014 zmení zdaňovacie obdobie z kalendárneho roka na hospodársky rok.

Daňová licencia pri kratšom zdaňovacom období

platí sa v pomernej výške v závislosti od počtu kalendárnych mesiacov zdaňovacieho obdobia,

vypočíta sa vo výške súčinu 1/12 daňovej licencie a počtu kalendárnych mesiacov zdaňovacieho obdobia.

V kalendárnom roku 2014 neplatia daňovú licenciu v pomernej výške daňovníci:

ktorí sa zrušujú s likvidáciou v priebehu kalendárneho roka 2014,

na ktorých bol vyhlásený konkurz v priebehu kalendárneho roka 2014.

Kto neplatí daňovú licenciu

novovzniknutý daňovník za zdaňovacie obdobie, v ktorom vznikol, toto sa však nevzťahuje na právneho nástupcu daňovníka zrušeného bez likvidácie,

daňovník nezaložený alebo nezriadený na podnikanie,

daňovník, ktorý prevádzkuje chránenú dielňu alebo chránené pracovisko.

Zápočet daňovej licencie

Daňovník, ktorý zaplatil daňovú licenciu, má možnosť započítať kladný rozdiel medzi daňovou licenciou a skutočnou daňovou povinnosťou vypočítanou v daňovom priznaní v troch bezprostredne po sebe nasledujúcich zdaňovacích obdobiach nasledujúcich po zdaňovacom období, za ktoré bola daňová licencia zaplatená, a to len na tú časť daňovej povinnosti, ktorá prevyšuje sumu daňovej licencie.

Zánik nároku na zápočet daňovej licencie

ak daňovníkovi nevznikne možnosť odpočítať daňovú licenciu alebo kladný rozdiel medzi daňovou povinnosťou vypočítanou v daňovom priznaní a zaplatenou daňovou licenciou počas troch bezprostredne po sebe nasledujúcich zdaňovacích období nasledujúcich po zdaňovacom období, za ktoré bola daňová licencia zaplatená,

Ak daňovník v príslušnom zdaňovacom období platil preddavky na daň, pričom zaplatené preddavky sú vyššie ako daň vypočítaná v podanom daňovom priznaní za príslušné zdaňovacie obdobie a súčasne táto daň je:

vyššia ako daňová licencia, potom daňovník nie je povinný platiť daňovú licenciu a rozdiel medzi zaplatenými preddavkami a daňou vypočítanou v daňovom priznaní je možné použiť na budúce preddavky alebo sa na základe žiadosti daňovníkovi vráti,

nižšia ako daňová licencia, daňovník je povinný zaplatiť minimálnu výšku dane (daňovú licenciu), pričom:

» kladný rozdiel medzi zaplatenými preddavkami a daňovou licenciou sa použije na budúce preddavky alebo sa na základe žiadosti daňovníka vráti a súčasne,

» kladný rozdiel medzi daňovou licenciou a vyčíslenou daňou v daňovom priznaní je možné započítať na daňovú povinnosť v bezprostredne nasledujúcich troch zdaňovacích obdobiach.

Daňová licencia a podiel zaplatenej dane

Daňovník, ktorý zaplatil daňovú licenciu, má právo poukázať podiel zaplatenej dane ním určenému prijímateľovi z celej výšky zaplatenej daňovej licencie.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU